Aktualno

Pričakovana donosnost se je za polovico zmanjšala

|Brexit, trgovinske vojne, evropske volitve, geopolitična negotovost so ključne besede, ki nas na prvo žogo lahko hitro spravijo v nejevoljo. Veliki tektonski premiki imajo lahko dolgoročne posledice na naš vsakdan. Vsi, ki smo preživeli razpad ene ali dveh držav, se lahko spomnimo, da je jutri lahko tudi slabši od danes. Nekaj, kar je v našem okolju lahko sveže, je v zahodnem delu naše poloble že povsem tuje. Tako se lahko zgodijo tudi nesmiselne politične odločitve v duhu Fukuyamove knjige - Konec človeštva. Samo, da se nam nekaj dogaja.

Ob omenjenih pojmih pa se prikrito nasmihajo investitorji v obveznice. Obveznice na finančnih trgih spadajo med varnejše oblike naložb. Slovenci, ko gre za naš denar, ljubimo varnost. Na neki način je zato čudno, da še nismo odkrili omenjenega naložbenega razreda. Povprečno poznamo samo depozit na banki, ki opravlja zgolj funkcijo nominalnega ohranjanja premoženja. Realno pa je že skoraj desetletje izgubarska naložba, saj donosnost ne pokriva inflacije.

Vzrokov, zakaj je tako, ni treba iskati dolgo, samo hitro je treba preleteti komunikacije naše centralne banke. Guverner Mario Draghi že dolgo sporoča, da vodi super sproščeno denarno politiko s ciljem inflacije blizu dveh odstotkov in spodbujanja evropskega gospodarstva. S ključnimi obrestnimi merami pod nič odstotki ni treba biti raketni genij, da potrdimo tezo zgornjega odstavka.

Zakaj pa so obveznice drugačne od depozitov? Obveznice zagotavljajo poleg obrestnega prihodka tudi rast kapitalske osnove. Zadnja seveda ni zajamčena, a ob vse večjih negotovostih in stagnaciji gospodarstva se povpraševanje po obveznicah zelo poveča, saj si investitorji želijo varnosti. Posledično pa spodbudi rast cen obveznic in padec zahtevanih donosnosti. Slabe novice so torej dobre novice za lastnike obveznic.

In obratno? Ne nujno, ker so na trg s svojim programom zdaj standardne nestandardne denarne stimulacije (QE) vstopile centralne banke. V kvantitativnem sproščanju namreč uspešno preprečujejo razprodaje obveznic. V zadnjem času opazujemo, koliko dobrih podatkov je potrebno za rast zahtevanih donosnosti (slabo za obveznice) in kako malo slabih je potrebnih za padec le-teh (dobro za obveznice).

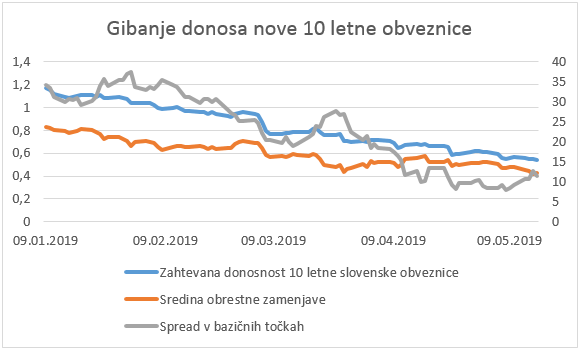

Zanimiv primer je Slovenija, ki je skoraj evforično pohitela z izdajo nove desetletne obveznice na začetku leta in bo v prihodnjih letih za izposojen denar plačevala dobrih 1,15 odstotka na leto. Novice iz prvega odstavka pa so vplivale na za polovico manjše zahtevane donosnosti. V primeru nove zadolžitve bi za izposojen denar danes plačevala samo še okoli 0,55 odstotka na leto. Omenjeno bi ob prodaji danes pomenilo 6,4-odstotni donos. Seveda pa ne moremo vsega pripisati makro stanju trga. Približno tretjino znižanja donosa bi pripisali tudi izboljšanju dojemanja izdajatelja Slovenije na finančnih trgih, saj se je pribitek na obrestno zamenjavo znižal s 34 bazičnih točk na dobrih 11.

Seveda pa ni vse zlato, kar se sveti, in obveznice imajo lahko tudi svoje slabe dni. Primer bi lahko bil zadnji kvartal lanskega leta, ko so centralne banke prvič testirale okolje kvantitativnega zategovanja (nasprotje od QE), a je razprodaja na delniških trgih hitro vodila v spremembo politike. Kljub vsemu bode v oči oportunitetna izguba tičanja v depozitih tipičnih slovenskih vlagateljev. Zato je zelo smiselno razmisliti o razpršitvi svojega premoženja. Še posebno ob predpostavki, da globalne centralne banke razmišljajo tudi o precej negativni obrestni meri ob naslednji krizi.

Vir: Bloomberg in lastni izračuni

Vir: Bloomberg in lastni izračuni

Objavljeno v časniku Delo, 20. maj 2019.