Aktualno

Obdavčitev naložb

Ko se odločamo za investiranje svojih prihrankov, pogosto analiziramo različne faktorje kot so potencialna donosnost, tveganje in likvidnost naložbe. A obstaja še en dejavnik, ki ga investitorji pogosto spregledajo, davek na kapitalski dobiček. Zakaj je to pomembno? Ker lahko davek na kapitalski dobiček vpliva na končno donosnost naše naložbe, še posebej, če smo nagnjeni k aktivnemu trgovanju ali špekulacijam.

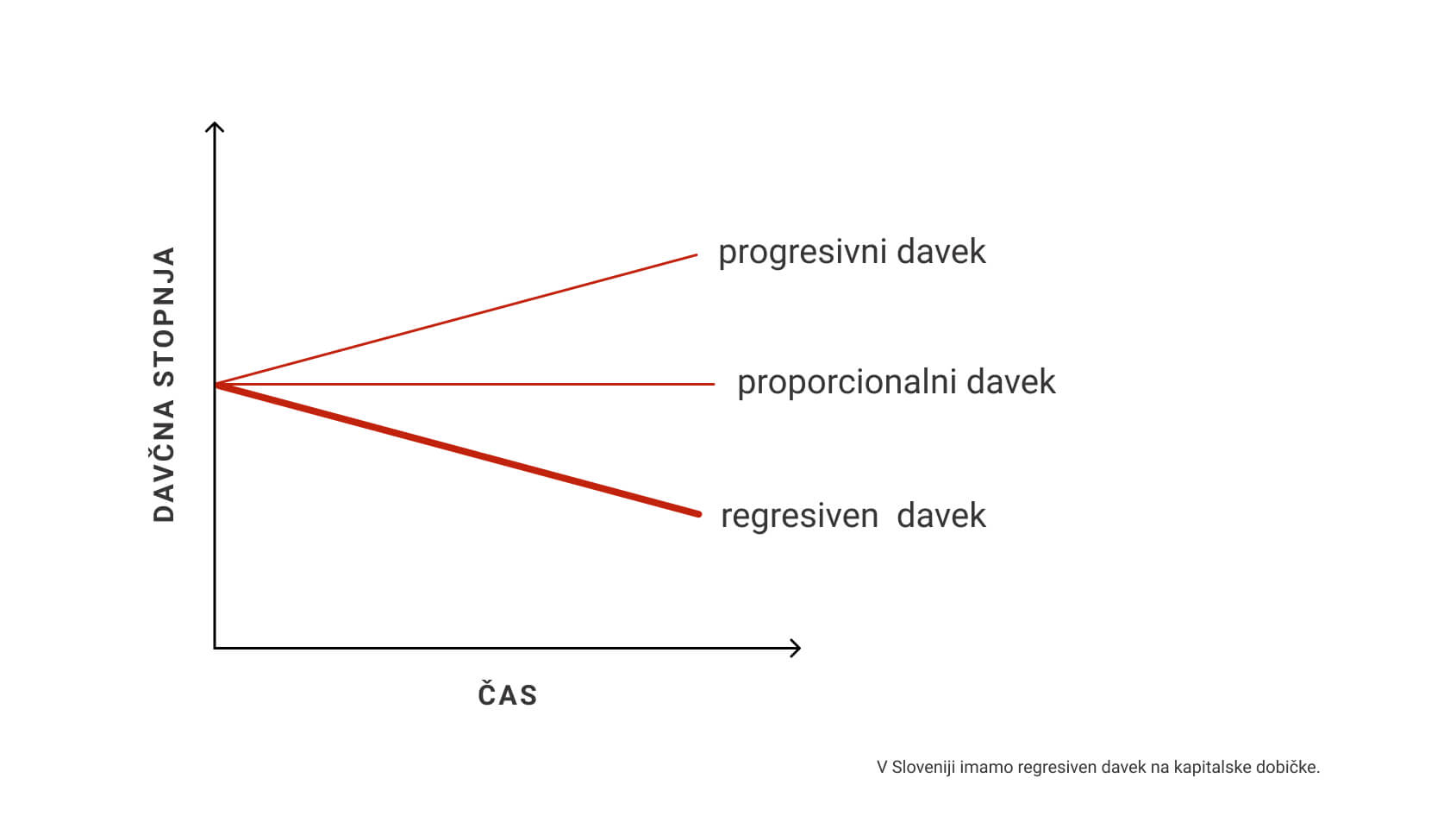

Z namenom odvračanja vlagateljev od kratkoročnih špekulacij, ki se pogosto končajo z izgubami, je v Sloveniji in nekaterih drugih državah po svetu sistem obdavčitve kapitalskih naložb zasnovan tako, da spodbuja dolgoročno vlaganje in odvrača od kratkoročnega trgovanja. Na ta način država spodbuja stabilnost finančnih trgov in prek davčne politike vpliva na obnašanje vlagateljev. Dlje torej kot držite naložbo, manjši je odstotek davka od dobička, ki ga boste morali plačati ob prodaji naložbe.

Davek na kapitalski dobiček

Davek na kapitalski dobiček v Sloveniji prvih pet let držanja naložbe znaša 25 %. Če torej danes kupite določen vrednostni papir za 100 EUR in ga po dveh letih prodate za 110 EUR, bi davčna osnova znašala 10 EUR. A z namenom poenostavitve izračuna davčne osnove, se vložena sredstva poveča za normirane stroške v višini 1 %, izplačana pa za 1 % zmanjša, vlagatelju tako ni treba predložiti dokazil o dejanskih stroških povezanih z nakupom in prodajo vrednostnih papirjev. Davčna osnova se zato v praksi izračuna po formuli:

Davčna osnova = (izplačana sredstva – 1 %) – (vložena sredstva + 1 %) ,kar v našem primeru pomeni:

Davčna osnova = (110 EUR-1,1) – (100+1) = 7,9 EUR

potemtakem bi davek na dobiček v našem primeru znašal 25 % od 7,9 EUR, torej:

davek na dobiček = 7,9 EUR*0,25% = 1,98 EUR

čisti dobiček investicije = 110 – 100 – 1,98 = 8,02 EUR

Ker država želi vlagatelje vzpodbuditi k dolgoročnem vlaganju, se davek z daljšo ročnostjo držanja naložbe znižuje in sicer:

- prvih 5 let investiranja: 25 %

- od 5 do 10 let investiranja: 20 %

- 10 do 15 let investiranja: 15 %

- 15 let investiranja in več: 0 %

Zato bi pri izračunu davčne osnove po na primer 12 letih varčevanja namesto 25 % upoštevali 15 % stopnjo davka, po 15 letih pa bi bil dobiček vlagatelja neobdavčen.

Posebni, strožji pogoji obdavčitve veljajo za aktivno oziroma dnevno trgovanje. To vključuje nakup in prodajo finančnih instrumentov v kratkem časovnem obdobju ter trgovanje z izvedenimi finančnimi instrumenti kot so opcije, terminske pogodbe CFD-ji itd. V tem primeru je davek na dobiček celo do 40 %. Če je aktivno trgovanje vlagateljeva glavna dejavnost, so dobički tretirani kot dohodek iz dejavnosti in ne kot kapitalski dobiček, dohodek se zato obdavči po drugačnih stopnjah in pravilih kot običajni kapitalski dobički, take vlagatelje se lahko tretira tudi kot samostojne podjetnike.

Napoved za odmero dohodnine od dobička od odsvojitve vrednostnih papirjev

Vlagatelj mora napoved za odmero dohodnine od dobička oddati do 28. februarja tekočega leta za preteklo leto. Napoved se lahko odda elektronsko preko storitev elektronskega poslovanja FURS in eDavki, vlagatelj jo lahko odda tudi osebno ali po pošti pri pristojnem finančnem uradu (edavki.durs.si). Pri oddaji vloge vlagatelj prijavi zgolj realizirane dobičke in izgube, torej samo transakcije, kjer so bila sredstva dejansko prodana.

V zadnjem času se je močno povečala priljubljenost trgovanja prek raznoraznih spletnih borznih ponudnikov, kjer manj izkušeni vlagatelji pogosto pozabijo, da vsako zaprtje pozicije pomeni sprožitev davčne obveznosti. Davek na kapitalski dobiček je treba zato plačati ob vsakem poslu z dobičkom, ne glede na to, ali so sredstva prenesena na osebni bančni račun ali ostanejo na spletnem trgovalnem računu.

V primeru, da posameznik ne vloži davčne napovedi v predpisanem roku, mu grozi kazen med 250 in 400 evrov. V primeru, če so v davčni napovedi navedeni neresnični, nepravilni ali nepopolni podatki, so kazni lahko še precej višje. Pomembno je tudi, da se ne pozabi prijaviti izgub, saj slednje lahko zmanjšajo davčne osnove v prihodnosti.

Davčne prednosti investiranja v vzajemnih skladih

V primerjavi z lastnim upravljanjem investicijskega portfelja, investiranje v vzajemne sklade olajša življenje vlagateljev in prinaša pomembno davčno ugodnost, to je prosto prehajanje med posameznimi skladi znotraj krovnega sklada.

Krovni sklad sestavlja več različnih podskladov, ki se razlikujejo glede na naložbeno politiko. To pomeni, da lahko brez stroškov ali davčnih obveznosti prehajate iz bolj tveganih in donosnih delniških v stabilnejše obvezniške sklade ter sklade denarnega trga, ki so alternativa depozitom. Tako lahko vlagatelj na začetku investiranja, ko si lahko privošči višje tveganje investira pretežno v delniške sklade in nato s časom povečuje delež v bolj defenzivnih naložbah v obvezniške sklade ter nenazadnje najbolj varne in stabilne sklade denarnega trga.

Ne smemo pozabiti davka na dividende. Tudi te so v Sloveniji obdavčene po stopnji 25 %. Pri slovenskih podjetjih je odgovornost za odtegljaj davka na dividende na strani podjetja, ki izplačuje dividende, nekoliko bolj komplicirano je pri dividendah tujih delnic. V tem primeru mora prejemnik dividende pri FURS napovedati sam. Če je bila na dividendah že odtegnjena določena stopnja davka v tujini, je mogoče v Sloveniji uveljavljati olajšavo za izognitev dvojnemu obdavčenju. To pomeni, da boste v Sloveniji plačali razliko med davčno stopnjo, ki velja pri nas, in tisto, ki je bila že odtegnjena v tujini (do največje stopnje, ki je predvidena v Sloveniji).

Na drugi strani se vlagateljem v vzajemne sklade s plačilom davka na dividende ni treba ukvarjati, saj se dividende v reinvestirajo. To pomeni, da so dividende, ki jih sklad prejme od svojih naložb, uporabljene za nakup dodatnih delnic. Vložek tako raste z obrestmi na obresti, z drugimi besedami, v naš prid deluje obrestno obrestni račun.

Vzajemni skladi so priljubljena izbira za mnoge vlagatelje, ki iščejo diverzifikacijo in strokovno upravljanje svojega portfelja. Davčna obravnava pa je le ena izmed prednosti investiranja v vzajemne sklade. Če vas zanima več o tej možnosti plemenitenja premoženja se prijavite na brezplačen finančni posvet.

Pogosta vprašanja

Kakšen je sistem obdavčitve kapitalskih dobičkov v Sloveniji in kako vpliva na vlagatelje?

V Sloveniji je sistem obdavčitve kapitalskih dobičkov zasnovan tako, da spodbuja dolgoročno vlaganje in odvrača od kratkoročnega trgovanja, s čimer država spodbuja stabilnost finančnih trgov in vpliva na obnašanje vlagateljev. Obdavčitev kapitalskih dobičkov je regresivna, kar pomeni, da se davek zmanjšuje z daljšim obdobjem držanja naložbe in sicerod 25 % v prvih 5 letih investiranja do 0 % za 15 in več let investiranja.

Kako je urejena obdavčitev dividend v Sloveniji in kako to vpliva na investicije v tujih delnicah?

Davek na dividende v Sloveniji znaša 25%. Pri vlaganju v delnice slovenskih podjetij je odgovornost za odtegljaj davka na dividende na strani podjetja. Pri delnicah tujih podjetij prejemnik plača razliko med davčno stopnjo, ki velja pri nas, in tisto, ki je bila že odtegnjena v tujini.

Katere so prednosti investiranja v vzajemne sklade?

Vzajemni skladi vlagateljem nudijo možnost strokovnega upravljanja in razpršitve naložb že z nizkimi vložki. Še ena pomembna prednost vlaganja v vzajemne sklade je prosto prehajanje med podskladi krovnega sklada, brez da bi bili vlagatelji pri tem obdavčeni.

Mini slovar izrazov

Progresiven davek: je vrsta davčnega sistema, v katerem se davčna stopnja povečuje z višino dohodka ali premoženja. To pomeni, da ljudje z višjimi dohodki plačujejo višji odstotek svojega dohodka kot tisti z nižjimi dohodki. Lahko pa se nanaša tudi na čas, v tem primeru se davčna stopnja povišuje z daljšim časom npr. držanja naložbe.

proporcionalni davek: je davčni sistem, v katerem so vsi zavezanci obdavčeni po enaki stopnji, ne glede na višino dohodka oziroma v našem primeru čas držanja naložbe.

regresiven davek: je vrsta davčnega sistema, v katerem tisti z višjimi dohodki plačujejo nižji davek. Lahko se nanaša tudi na čas, v tem primeru se davčna stopnja znižuje z daljšim časom npr. držanja naložbe.

davčna osnova: Davčna osnova je vrednost, na podlagi katere se izračuna davek, ki ga je treba plačati. To je lahko dohodek, premoženje ali druge finančne transakcije, odvisno od vrste davka. Davčna osnova se uporablja za določitev obsega davčne obveznosti zavezanca.

davčna obveznost: Davčna obveznost predstavlja znesek davka, ki ga je zavezanec dolžan plačati v določenem davčnem obdobju. Davčna obveznost se izračuna na podlagi davčne osnove in upoštevanih davčnih stopenj, skupaj z morebitnimi davčnimi olajšavami ali odbitki.