Aktualno

Delnica Mete je doživela pretres

Zdi se, da so vlagatelji podcenili potrebno velikost vlaganj v razvoj umetne inteligence.

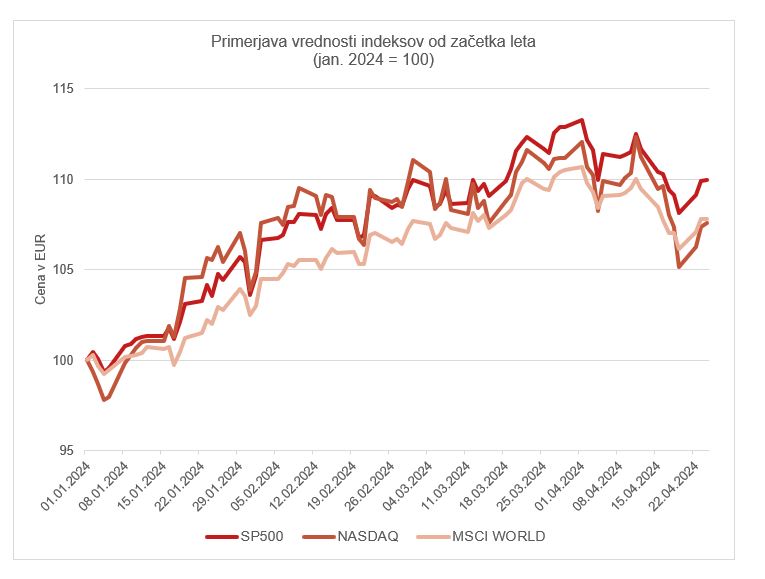

V zadnjih tednih smo vstopili v obdobje objav četrtletnih rezultatov podjetij. Pod drobnogledom so tehnološke delnice, ki so v zadnjem letu dosegle izjemno rast. Toda zaradi zelo visokih tržnih vrednosti so tudi pričakovanja analitikov ogromna. Prav zato lahko že manjša odstopanja od pričakovanj povzročijo velike tržne spremembe.

Meta stavi na prihodnost AI

To se je v sredo zgodilo ameriškemu podjetju Meta, katerega delnica je zaradi nižjih pričakovanih prihodkov in višjih izdatkov od napovedi padla za več kot 15 odstotkov. Tako se je približalo svojemu neslavnemu rekordu za največje dnevno zmanjšanje tržne kapitalizacije ameriške delnice (padec za 232 milijard dolarjev v enem dnevu).

Pri Meti kot zelo pomemben faktor nastopa razvoj AI. Da, umetna inteligenca bo na dolgi rok spremenila marsikatero industrijo, a hkrati bodo stroški razvoja in vzdrževanja sistemov, ki bodo na njej temeljili, izjemno visoki. Zdi se, da je Wall Street podcenil potrebne izdatke, poleg tega pa lahko traja leta, preden se bodo ti stroški prelevili v prihodke. Prav to se je pokazalo pri Meti, ki je po novem ocenila, da bo v 2024 za razvoj produktov in podatkovnih centrov AI porabila več kot 37 milijard dolarjev. Direktor Mete Mark Zuckerberg je poskušal pomiriti investitorje z obljubami, da se bo nova strategija na dolgi rok obrestovala, a mu v nasprotju z Muskom pred nekaj dnevi to ni uspelo.

Čeprav se je na začetku leta govorilo o šestih ali celo več rezih evropske oziroma ameriške centralne banke, je močna ekonomija pokazala drugačno sliko in je zato morala napovedi trga približati napovedim centralnih bankirjev. To je bilo še zlasti očitno v ZDA, kjer ekonomija raste močneje od pričakovanj in inflacija ne popušča dovolj hitro. Nekoliko slabša je gospodarska slika v Evropi, zato je pričakovati, da bo ECB morala obrestne mere znižati že junija.

Inverzna krivulja je vzrok za previdnost

Krivulja donosnosti prikazuje donosnosti dolžniških vrednostnih papirjev za različne ročnosti. Tipično je ta naraščajoča, ker so obveznice z daljšim časom do dospetja bolj tvegane kot kratkoročne zakladne menice. Toda v določenih obdobjih krivulja postane inverzna, saj investitorji pričakujejo recesijo v prihodnosti. Takšne primere inverzne krivulje smo videli v 30. letih prejšnjega stoletja, v recesiji 1990-91, v časih velike finančne krize 2008 in raznih drugih obdobjih.

Vse inverzne krivulje ne napovedujejo gospodarskega upada. Kot ugotavljajo analitiki pri Game of Trades, pa je veliko večja korelacija med časovnim intervalom, ko je krivulja inverzna (gledano kot razlika med desetletnimi ameriškimi obveznicami in trimesečnimi zakladnimi menicami), in posledičnim padcem finančnih trgov. Pri veliki depresiji 1930 je bila krivulja inverzna več kot 700 dni, posledičen padec indeksa Dow Jones pa je znašal 89 odstotkov glede na takratni vrh. Pri veliki finančni krizi 2008 je bila krivulja inverzna 540 dni, padec pa okrog 50-odstoten. Od 2022, ko je krivulja prešla v inverzno, je minilo že več kot 500 dni, močnejše korekcije na trgu pa še nismo zaznali, zato je pri prihodnjih investicijskih korakih pomembna previdnost in predvsem razpršitev premoženja. Hkrati se ne smemo zanašati zgolj na statistične implikacije krivulje donosnosti in je pri odločitvah potrebno treba vzeti v zakup tudi preostale ekonomske in geopolitične dejavnike.

Matej Škerlep, kvantitativni analitik