Aktualno

Pozitivno vzdušje se nadaljuje kljub negotovosti

|V fokusu zadnjega četrtletja bodo volitve v ZDA in spremembe na geopolitičnem področju.

V fokusu zadnjega četrtletja bodo volitve v ZDA in spremembe na geopolitičnem področju

Še manj kot mesec dni nas loči od enega najpomembnejših dogodkov letošnjega leta, ameriških predsedniških volitev. Glede na javnomnenjske raziskave je predsedniška tekma med trenutno podpredsednico Kamalo Harris ter nekdanjim predsednikom Donaldom Trumpom izjemno napeta. Kakršenkoli rezultat je skrajno težko napovedati, saj bo o zmagi odločala peščica volivcev v zveznih državah z enakomerno razporejenimi demokratskimi in republikanskimi volivci.

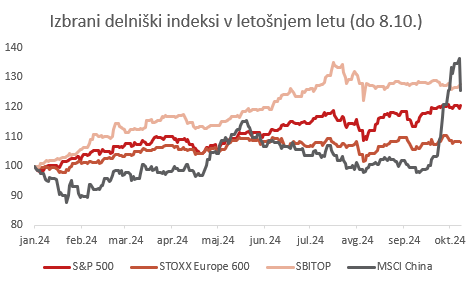

V luči številnih razlik med programi obeh kandidatov in negotovosti glede izida se številni vlagatelji poslužujejo zavarovanj pred padci vrednosti delniških indeksov. Tako ščitijo oz. »zaklepajo« letošnje krepke donose (S&P 500 je pridobil več kot 20 odstotkov). Ne glede na negotovost se pod vplivom začetka cikla nižanja obrestnih mer ter še vedno večinoma spodbudnih podatkov glede stanja v ameriškem gospodarstvu nadaljuje rast ameriških delniških indeksov proti rekordnim vrednostim.

Bližnji vzhod povečuje napetosti

Dodatno negotovost na finančne trge prinaša novo povečanje napetosti na Bližnjem vzhodu ob prvi obletnici Hamasovega napada na Izrael. Eskalacija vojaških operacij proti libanonskemu gibanje Hezbolah in številni izraelski uspehi se odražajo v vse bolj agresivni drži Izraela ter posledičnih skrbeh, da bi morebitna eskalacija lahko vodila v vsesplošno vojno z Iranom in njegovimi sateliti. Ob teh skrbeh so porasle cene nafte in posledično tudi ostalih energentov.

Ob burnem dogajanju na (geo)političnem parketu se je septembra Fed pridružil ECB pri nižanju ključnih obrestnih mer. Tako sta zdaj obe najpomembnejši globalni centralni banki v ciklu nižanja obrestnih mer. Do konca leta tržni udeleženci pričakujejo še dve nižanji po 25 bazičnih točk v obeh centralnih bankah, kar pomeni, da bi lahko ECB ponovno znižala ključne obrestne mere že na gostujočem zasedanju na Brdu pri Kranju v tem tednu.

Ne glede na tržna pričakovanja pa centralni banki ohranjata naravnanosti denarnih politik na gospodarske podatke, kar pomeni, da bi se lahko zgodilo prevrednotenje pričakovanj vlagateljev. Največje preglavice centralnim bančnikom pri odločanju povzročata vztrajno visoka storitvena inflacija ter morebiten porast cen nafte in drugih energentov.

Kitajski preporod ali lažni preplah?

V zadnjem mesecu so bila sicer glavna zgodba na delniških trgih kitajske in hongkonške delnice, ki so v mesecu dni pridobile približno 30 odstotkov. Hitra in eksplozivna rast je bila posledica številnih napovedanih ukrepov kitajskih oblasti za spodbuditev gospodarske rasti po Fedovem znižanju ključne obrestne mere sredi septembra.

Začetek cikla nižanja obrestne mere Feda je namreč sprostil manevrski prostor za ekspanzivne fiskalne in monetarne ukrepe kitajskih oblasti z omejenimi posledicami na upad vrednosti kitajskega juana. S temi ukrepi naj bi podprli tudi nepremičninski sektor ter spodbudili domačo potrošnjo. Kljub vrsti napovedanih ukrepov pa med vlagatelji ostaja skepsa, ali bodo ti res vsi izpeljani in ali se bo posledično rast kitajskih delnic nadaljevala. Že prvi znaki, da naj bi bil obseg ukrepov manjši od napovedanega, so namreč vodili v unovčevanje dobičkov.