Aktualno

Razkorak med Evropo in ZDA se krepi

|Slovenski blue chipi so večinoma poslovali dobro, a indeks je zrasel manj od vodilnih svetovnih borz.

Objave poslovnih rezultatov osrednjih slovenskih gospodarskih družb, tako imenovanih blue chipov, za letošnjih prvih devet mesecev so bile večinoma boljše od lanskih.

Krka je v omenjenem obdobju v primerjavi z lani imela večje prihodke (na vseh trgih) in dobiček, za prihodnje leto napovedujejo še dodatno rast. V skupini Petrol je porasel dobiček, do konca leta pa pričakujejo, da bodo dosegli načrtovani, rekordni letni dobiček.

Telekom Slovenije je ob rahli rasti prihodkov v prvem devetmesečju že presegel načrtovani dobiček za vse leto. Obe zavarovalniški skupini (Sava in Triglav) sta poslovali precej bolje od lani, saj letos v nasprotju z lani ni bilo večjih naravnih ujm, ki bi negativno vplivale na škodni rezultat.

Na večje prihodke in dobiček Cinkarne Celje je pozitivno vplivala uvedba začasnih carin EU za kitajske konkurente, v Luki Koper pa so kljub težavam v ladijskem prometu dosegli rahlo boljše rezultate kot lani. Skupina NLB je kljub večjemu dobičku ohranila napovedi za prihodnje leto nespremenjene, saj se zaradi nižanja ključnih obrestnih mer ECB zmanjšuje dobičkonosnost poslovanja.

Precej bolj temni oblaki pa se zgrinjajo nad zreškim Uniorjem, katerega poslovanje se je zaradi krize v evropski avtomobilski industriji precej poslabšalo. V prvih devetih mesecih so imeli izgubo iz poslovanja, uprava družbe pa je napovedala prestrukturiranje.

Kljub pozitivnim rezultatom podjetij je sicer Indeks SBITOP v zadnjem mesecu imel manjše donose od osrednjega nemškega (DAX) in ameriškega (S&P 500) indeksa.

Divergenca med ECB in Fedom se veča

Ne glede na večinoma pozitivne rezultate slovenskih blue chipov pa ekonomski kazalniki v Evropi nakazujejo na precej šibko gospodarsko okolje. Težave v evropski industriji zaradi višjih cen energije in vse večje konkurenčnosti kitajskih proizvodov najbolj vplivajo na avtomobilsko in kemično industrijo.

Na negativno razpoloženje vplivajo tudi skrbi glede morebitnih novih carin, ki jih napoveduje prihajajoči ameriški predsednik Donald Trump. Težave se širijo tudi v storitveni sektor, kar poleg nadaljevanja disinflacije v območju z evrom na široko odpira vrata nadaljnjim rezom ključnih obrestnih mer ECB. Trenutno vlagatelji tako v prihodnjih 12 mesecih pričakujejo za več kot 150 bazičnih točk rezov.

Onkraj Atlantika ostaja gospodarska slika precej bolj robustna. Storitveni sektor, ki je glavno gonilo ameriškega gospodarstva, dela s polno paro, ameriški potrošnik je še vedno pripravljen trošiti. Ob še vedno spodbudnih gospodarskih podatkih in v pričakovanju politik predsednika Trumpa, ki naj bi na prvi pogled imele inflatorni učinek, se v prihodnjih 12 mesecih pričakuje za zgolj 75 bazičnih točk rezov. Občutna divergenca v obsegu rezov obrestne mere se je v prejšnjem mesecu že poznala pri padcu vrednosti evra proti ameriškega dolarja.

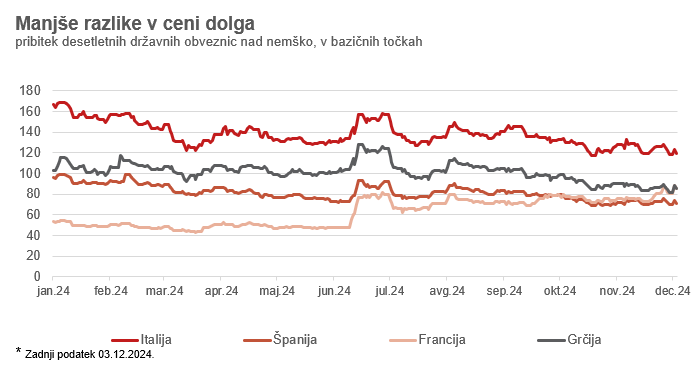

Skrbi glede francoskih obveznic

Na negativno razpoloženje v Evropi vpliva tudi dogajanje v Franciji, kjer ob velikem proračunskem primanjkljaju (6,2 odstotka BDP) in visokem razmerju med dolgom in BDP (112 odstotkov) tržni vlagatelji pozorno spremljajo krhko politično ravnovesje v državi.

Manjšinska vlada je sprejela proračun brez glasovanja v parlamentu, v naslednjem koraku pa ji je parlament »vrnil«, kar bi lahko državo vrnilo v ponovno politično paralizo. Posledično se vlagatelji na obvezniških trgih raje odločajo za obveznice drugih držav, ki so še pred leti veljale za problematične (Španija, Grčija, Italija). Pribitek na desetletne francoske državne obveznice je že presegel španskega in grškega, kar je še pred nekaj leti veljajo za nepojmljivo.