Ste že slišali za obrestno obrestni račun?

Kaj je obrestno obrestni račun?

»Je najmočnejša sila v vesolju. Kdor ga razume zasluži, kdor ga ne, plača.« Tako nekako naj bi ga nekoč opisal eden največjih genijev v zgodovini človeštva, Albert Einstein. Bistvena lastnost obrestno obrestnega računa je to, da se obresti na začetno investicijo (glavnico) pripisujejo sprotno in znova investirajo. Torej se pripišejo na vsakič višje premoženje, kar s časom privede do osupljivih rezultatov.

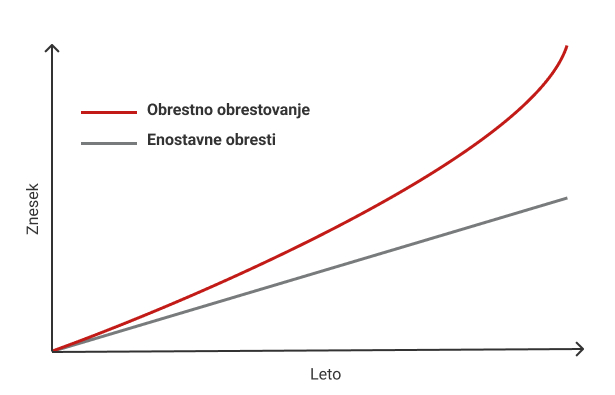

Navadno obrestovanje

Najlažje si lahko moč obrestno obrestnega računa predstavljamo, če ga primerjamo z navadnim obrestnim računom, kjer ves čas računamo obresti samo od prvotne glavnice, torej od na začetku investirane vsote, zaradi česar skupni znesek konec vsakega obdobja naraste za enak znesek. Z drugimi besedami, natečene obresti od glavnice konec vsakega leta unovčimo, glavnico pa pustimo investirano. Vrednost vložka skozi leta raste linearno. Če torej investiramo 10.000 EUR in investicijo držimo 10 let, je naš donos enak letnim obrestim na glavnico krat deset. To skupaj nanese 15.000 EUR. Dinamika izplačevanja 5 % obresti na glavnico v višini 10.000 EUR po navadnem obrestnem računu je prikazana v tabeli.

| Leto | Vrednost glavnice na začetku obdobja | Obresti v obdobju | Unovčene obresti skupaj | Vrednost glavnice + obresti skupaj |

| 1 | 10.000 EUR | 500 EUR | 500 EUR | 10.500 EUR |

| 2 | 10.000 EUR | 500 EUR | 1000 EUR | 11.000 EUR |

| 3 | 10.000 EUR | 500 EUR | 1500 EUR | 11.500 EUR |

| 4 | 10.000 EUR | 500 EUR | 2000 EUR | 12.000 EUR |

| 5 | 10.000 EUR | 500 EUR | 2500 EUR | 12.500 EUR |

| 6 | 10.000 EUR | 500 EUR | 3000 EUR | 13.000 EUR |

| 7 | 10.000 EUR | 500 EUR | 3500 EUR | 13.500 EUR |

| 8 | 10.000 EUR | 500 EUR | 4000 EUR | 14.000 EUR |

| 9 | 10.000 EUR | 500 EUR | 4500 EUR | 14.500 EUR |

| 10 | 10.000 EUR | 500 EUR | 5000 EUR | 15.000 EUR |

Obrestno obrestovanje

Na drugi strani pri obrestnem obrestovanju natečenih obresti vse do konca obdobja ne unovčujemo, temveč jih reinvestiramo. To pomeni, da v vsakem obrestovalnem obdobju dobljene obresti prištejemo glavnici in v nadaljnjem obrestovalnem obdobju obrestujemo glavnico s prištetimi obrestmi iz predhodnega obdobja. Začetno investicijo torej sproti povečujemo za natečene obresti, vrednost vložka skozi leta pa raste eksponentno. Za lažjo predstavo si poglejmo spodnjo tabelo, kjer je prikazana rast vrednosti začetne investicije v višini 10.000 EUR in 5 % obrestno mero po obrestnem obrestovanju začetnega vložka.

| Leto | Vrednost glavnice na začetku obdobja | Obresti v obdobju | Unovčene obresti skupaj | Vrednost glavnice + obresti skupaj |

| 1 | 10.000 EUR | 500 EUR | 0 | 10.500,00 EUR |

| 2 | 10.500 EUR | 525,00 EUR | 0 | 11.025,00 EUR |

| 3 | 11.025,00 EUR | 551,25 EUR | 0 | 11.576,25 EUR |

| 4 | 11.576,25 EUR | 578,81 EUR | 0 | 12.155,06 EUR |

| 5 | 12.155,06 EUR | 607,75 EUR | 0 | 12.762,82 EUR |

| 6 | 12.762,82 EUR | 638,14 EUR | 0 | 13.400,96 EUR |

| 7 | 13.400,96 EUR | 670,05 EUR | 0 | 14.071,00 EUR |

| 8 | 14.071,00 EUR | 703,55 EUR | 0 | 14.774,55 EUR |

| 9 | 14.774,55 EUR | 738,73 EUR | 0 | 15.513,28 EUR |

| 10 | 15.513,28 EUR | 775,66 EUR | 0 | 16.288,95 EUR |

Izračun obresti pokaže, da je razlika med navadnim in obrestno obrestnim obrestovanjem po 10 letih investiranja ter po 5 % obrestni meri 1.288,95 EUR. Razlika z vsakim naslednjim letom eksponentno raste.

Varčevanje ni enako investiranje

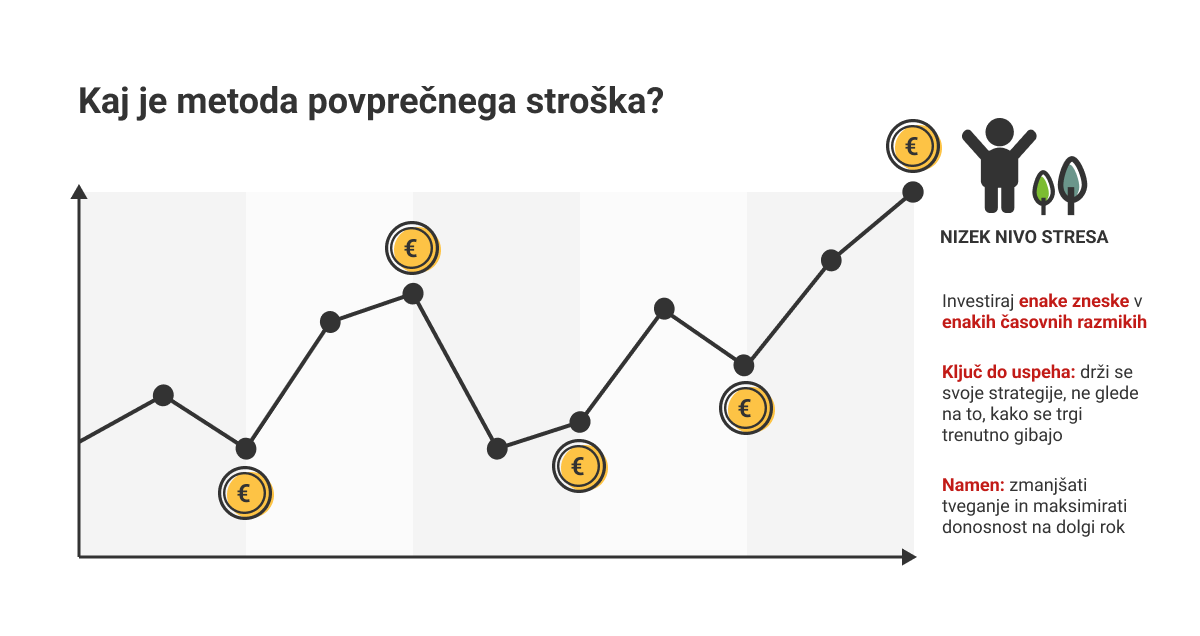

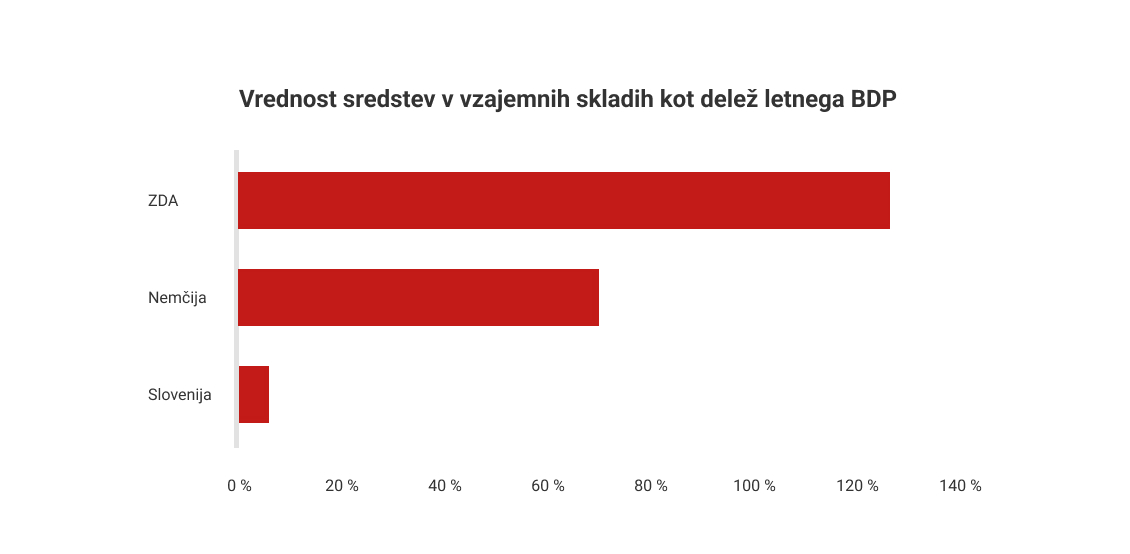

Nerazumevanje obrestno obrestnega računa je med najpogostejšimi razlogi, da se marsikateri varčevalec raje, kot za investiranje odloči svoje prihranke obdržati na bančnem računu ali v nogavici. Priložnost za oplemenitenje privarčevanega denarja je tako zamujena. Temu velikokrat ne bi bilo tako, če bi ob povprečnih letnih donosih neke investicije vedeli, kaj to prinese po 10, 15 ali 25 letih držanja naložbe. Daljša kot je ročnost, bolj izrazit je učinek »osmega čuda sveta«, kakor je obrestno obrestni račun poimenoval Einstein. Koliko lahko privarčujete s pomočjo vzajemnih skladov v predvidenih letih varčevanja, si lahko na enostaven način izračunate s pomočjo investicijskega kalkulatorja.

Vpliv v praksi

Srednje tvegan sklad z zmernimi pričakovanimi donosi

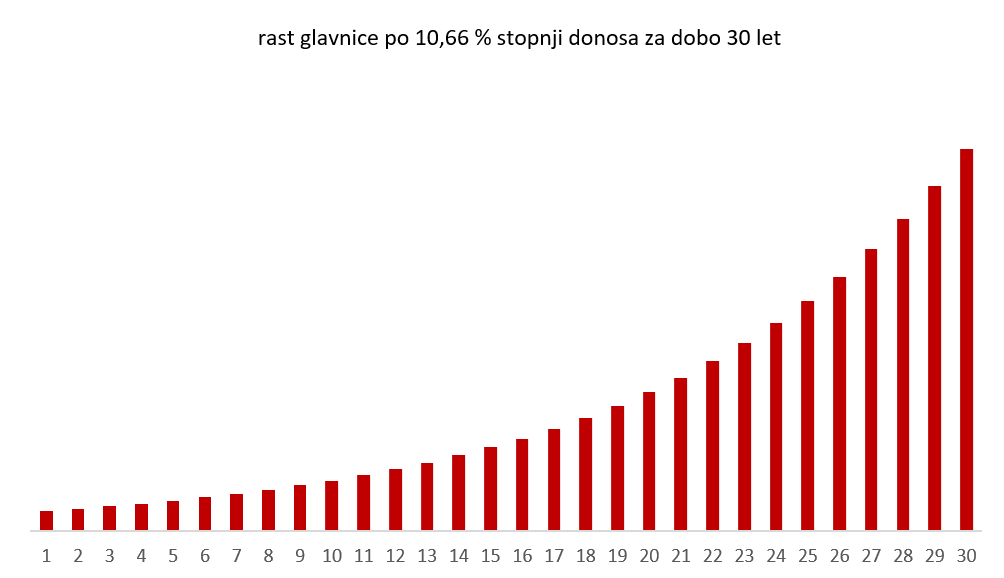

Zdaj pa si poglejmo konkreten primer učinka obrestno obrestnega računa na kapitalskih trgih. Kot primer najprej vzemimo vzajemni sklad Generali Galileo, ki je prvi slovenski vzajemni sklad, ustanovljen leta 1992. Usmerjen je v različne oblike naložb na globalnih razvitih kapitalskih trgih. Povprečna letna donosnost sklada od ustanovitve leta 1992 je 10,66 %. Če bi v ob ustanovitvi sklada vplačali 10.000 EUR, bi se znesek do danes povečal na 208.620,67 EUR. Ni slabo, kaj? A bržkone ni bilo malo takih, ki so po prvih nekaj letih držanja naložbe obupali, saj se donosi niso zdeli posebej privlačni – obrestno obrestni račun še ni pokazal svojih zob. Spodnja grafika prikazuje, kako se učinek z leti držanja naložbe eksponentno stopnjuje.

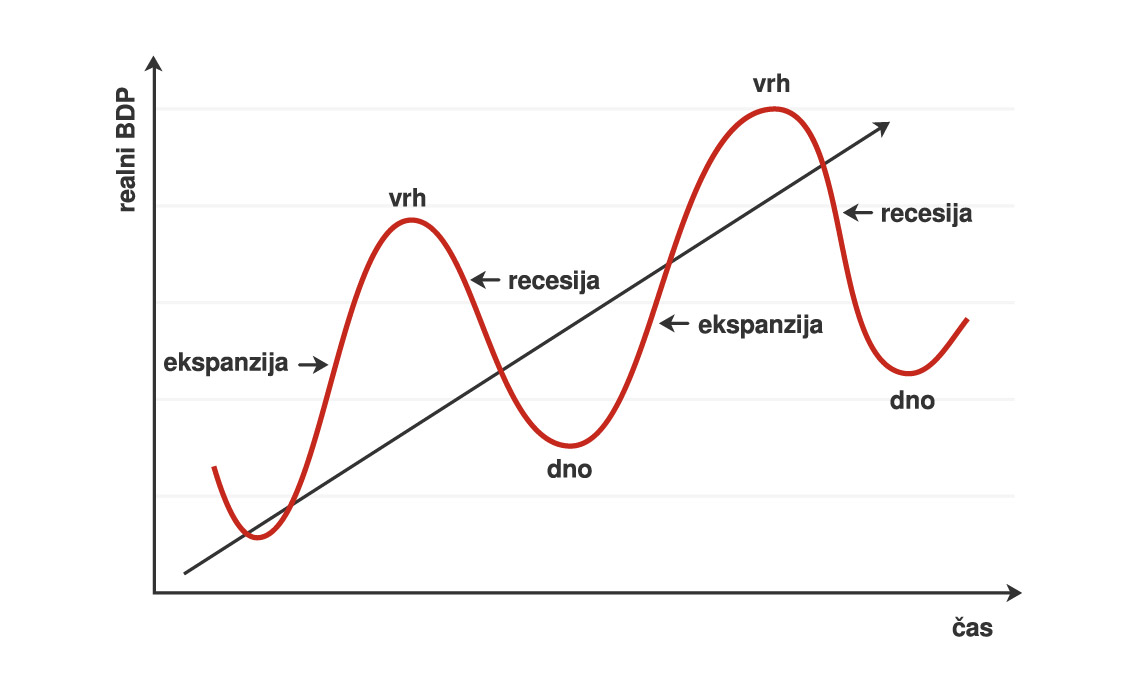

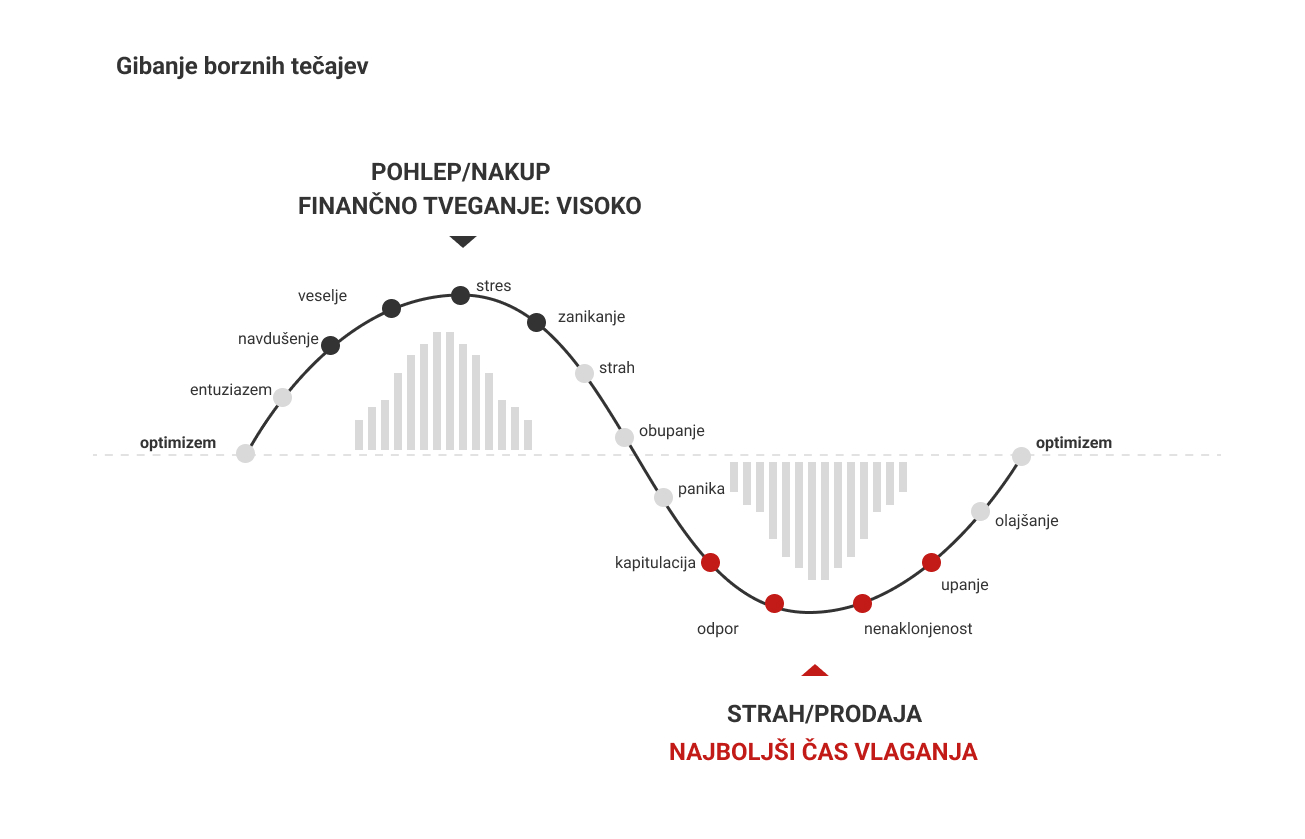

Tako kot celoten delniški trg, tudi tečaji vzajemnih skladov ne rastejo linearno. Tekom 30 let so bili vlagatelji deležni tako obdobij s precej višjimi donosi od povprečnih, kot tudi posameznih obdobij z negativnimi donosi. Kako na finančne naložbe vplivajo gospodarski trendi in nihanje trgov, si preberite v blogu: Finančne krize ter večni krog medvedjih in bikovskih trendov. Za namen čim bolj nazornega prikaza učinka obrestno obrestnega računa, predpostavljamo, da je vrednost sklada skozi celotno obdobje rasla po povprečni, 10,66 %, stopnji donosa.

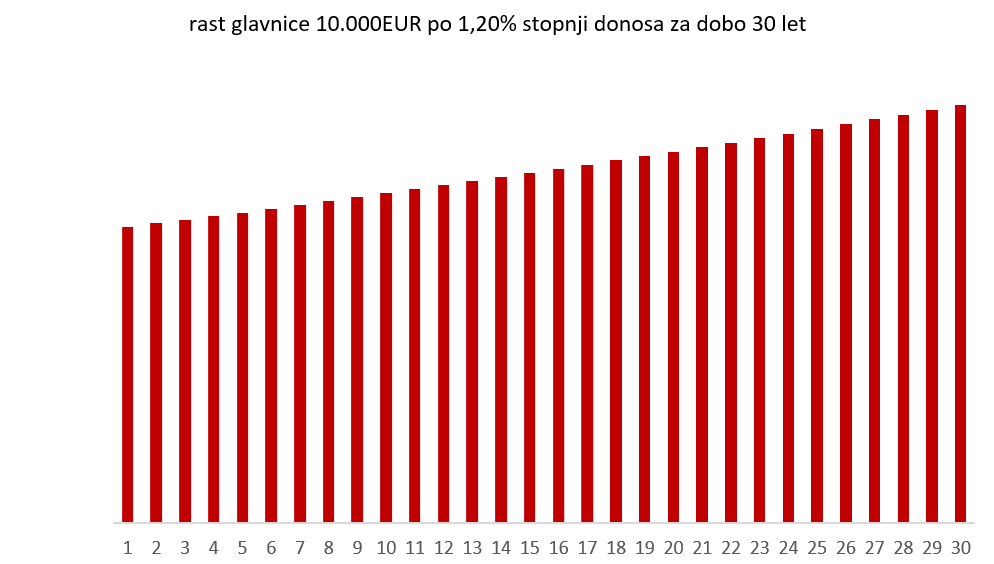

Nizko tvegan sklad z nizkimi pričakovanimi donosi

Posamezni vzajemni skladi se med seboj razlikujejo v svojih naložbenih oblikah. Zgoraj smo obravnavali Generali Galileo, ki je mešani sklad, naložbena politika sklada je usmerjena na kombinacijo naložb v delnice, obveznice ter druge oblike finančnih naložb in spada pod srednje tvegane vzajemne sklade. Za primerjavo si poglejmo še rast vrednosti naložbe 10.000 EUR po povprečni stopnji donosa sklada z defenzivno naložbeno politiko. Generali MM je alternativa bančnim depozitom in spada med sklade z najnižjim tveganjem in temu primerno nizko pričakovano donosnostjo (od ustanovitve leta 2005 povprečno 1,2 % letno). Učinek obrestno obrestnega računa je veliko manj izrazit, a vseeno vse prej kot zanemarljiv.

Še več informacij o različnih možnostih varčevanja v skladih najdete na naši spletni strani.

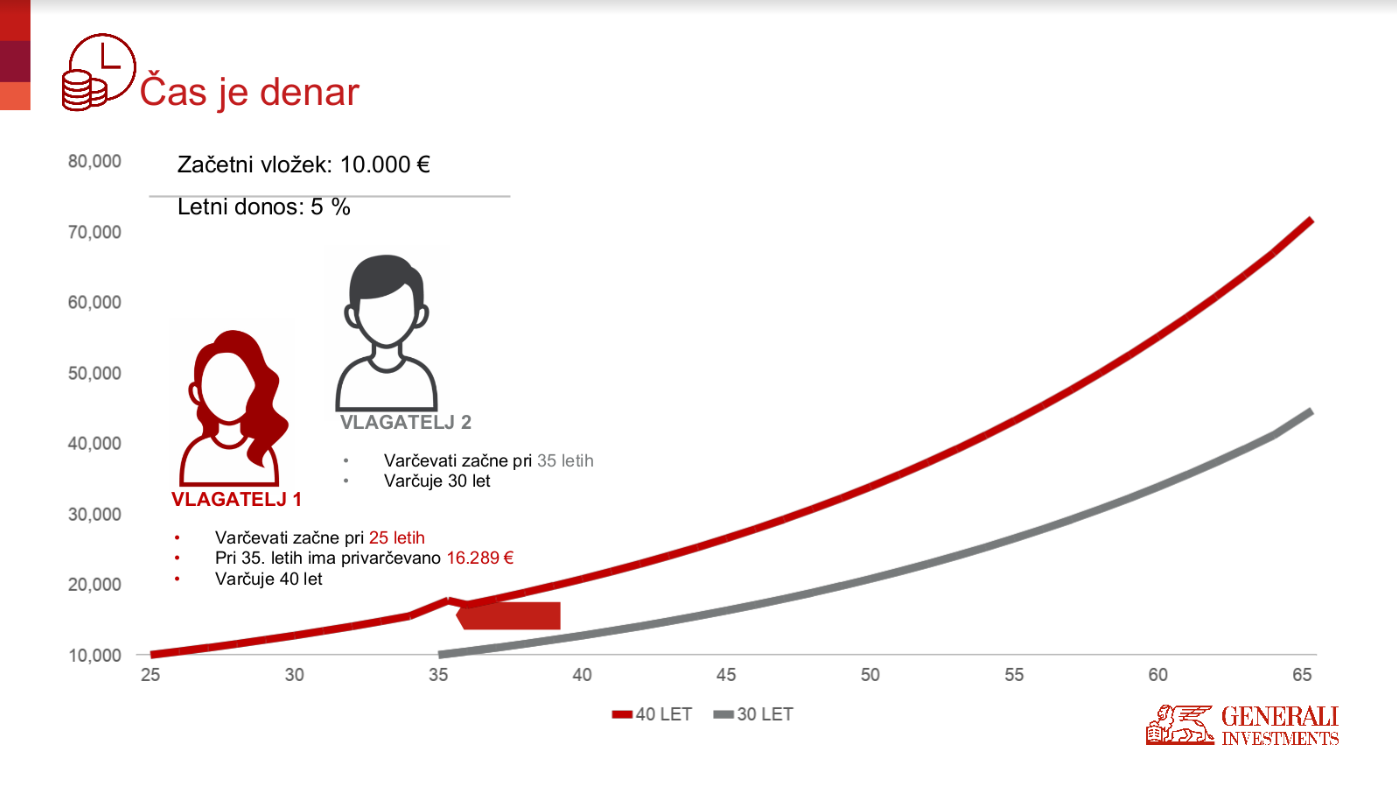

Čas je denar

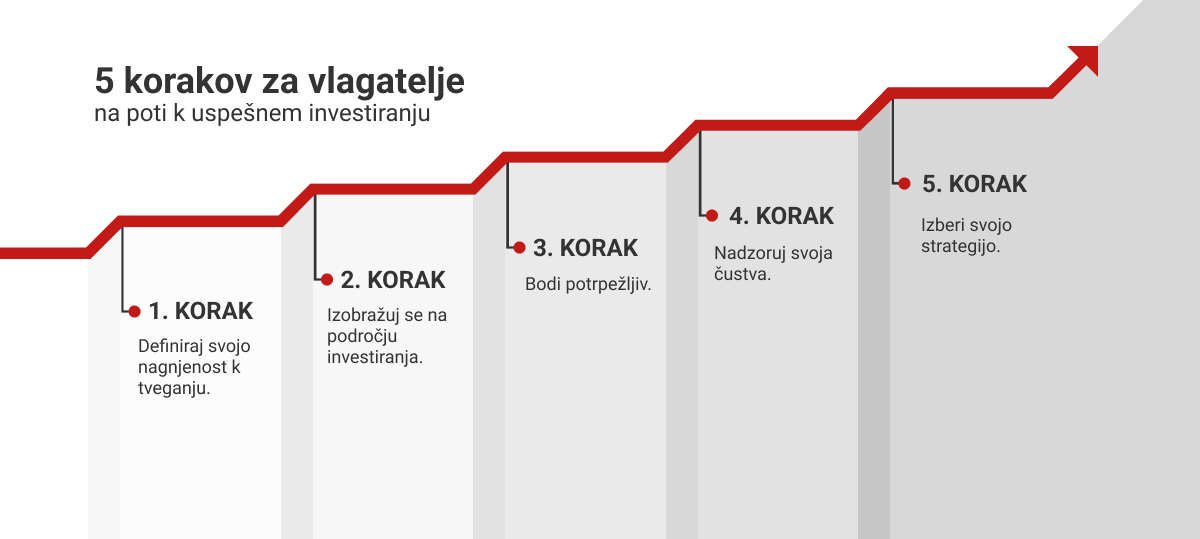

Dejavnika, ki določata, kako bo obrestno obrestni račun delal v vašo prid, sta torej stopnja donosa ter ročnost naložbe. Znan pregovor v svetu financ pravi: »na Wall Streetu ni zastonj kosila.« To pomeni, da višji pričakovan donos na borzah praviloma prinaša tudi večje tveganje. O tem, kakšen je vaš vlagateljski profil oziroma naklonjenost k tveganju se lahko posvetujete s finančnim svetovalcem.

Prijava k finačnemu svetovlacu

Ko govorimo o ročnosti naložbe, je cena, ki jo vlagatelj plača za višje pričakovane donose, potrpežljivost oziroma čas – dlje, ko se naloženih sredstev ne dotikamo, bolj bo obrestno obrestni račun vplival na rast vrednosti naložbe. Slavni ameriški investitor Warren Buffet se zato drži načela, da je dobre naložbe optimalno obdržati za zmeraj. Seveda pa si večina izmed nas želi enkrat v življenju del svojih naložb unovčiti, zato je ključnega pomena, da z investiranjem ne odlašamo. Vsako zamujeno leto nas namreč drago stane.

Za še več informacij in znanja o tem, kako moč obrestno obrestnega računa obrniti v svoj prid, si poglejte webinar »Osebne finance: Kaj bi se morali naučiti v osnovni šoli, pa se nismo«, ki ga najdete na povezavi: Finančni webinar.

Navkljub nekaterim (in ne našim) pričakovanjem tudi Bidnova administracija ni bistveno spremenila pristopa do Kitajske. Korona je prinesla samoizolacijo Kitajske, ki s politiko ničelnega kovida traja naprej. Gospodarske napetosti z ZDA in politika ničelnega kovida sta še potencirale težave, ki so se nabrale v državi po hitri rasti v zadnjih 20 letih. Govorimo o nepremičninskem trgu, delu 996 (od 9ih zjutraj do 9ih zvečer, 6 dni na teden) , ki izčrpava delavce, nezadovoljstvu s stanjem okolja ter vse večji razslojenosti.

Navkljub nekaterim (in ne našim) pričakovanjem tudi Bidnova administracija ni bistveno spremenila pristopa do Kitajske. Korona je prinesla samoizolacijo Kitajske, ki s politiko ničelnega kovida traja naprej. Gospodarske napetosti z ZDA in politika ničelnega kovida sta še potencirale težave, ki so se nabrale v državi po hitri rasti v zadnjih 20 letih. Govorimo o nepremičninskem trgu, delu 996 (od 9ih zjutraj do 9ih zvečer, 6 dni na teden) , ki izčrpava delavce, nezadovoljstvu s stanjem okolja ter vse večji razslojenosti.