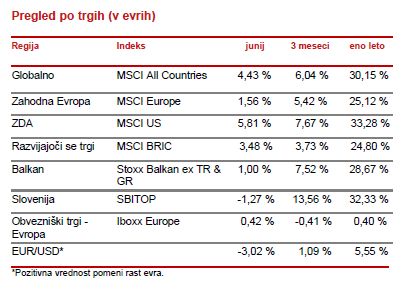

Komentar ekipe upraviteljev Generali Investments na trenutno dogajanje

Pregled dogajanja:

Poletni dnevi še naprej dopuščajo sproščenost, a jesen in z njo bolj tvegani dnevi se bližajo. Pandemija nikakor noče popustiti. Nasprotno, število okuženih še naprej narašča, tako pri nas v Evropi kot drugod po svetu. Epicenter trenutno ostaja v Aziji in Oceaniji, kjer so omejitve javnega življenja zelo ostre in na nas vplivajo kot težave v logističnih verigah. Le en okužen pristaniški delavec je povzročil zaprtje enega največjih kontejnerskih pristanišč na kitajskem, kar lahko še poslabša že tako izredno situacijo v logistiki. Zaupanje managerjev in potrošnikov se zaradi tega krha in zmanjšuje. Gospodarski kazalci se tako že slabšajo v ZDA, potrošniki trošijo manj in v zadnjem mesecu so se pričakovanja o rasti BDP znižala za pol odstotne točke na še vedno visokih 6 %, a vseeno to kaže, da je točka maksimalnega optimizma za nami.

V Evropi, ki je po razvoju pandemije nekoliko za ZDA, kazalci ravno zdaj dosegajo svoj vrh in se bodo poslabšali v jesenskih mesecih. A kljub pričakovanem poslabšanju v Evropi, so kazalci tako v Evropi kot ZDA še vedno na visokih območjih in močno v fazi rasti. Skrbi pa močno slabšanje teh kazalcev v Aziji, ki zaradi hitrega širjenja pandemije drsi v novo recesijo.

Celoten razvoj dogodkov zmanjšuje verjetnost hitrega dviga obrestnih mer. Komunikacijo, glede obrestnih mer in politike centralnih bank na splošno, pričakujemo konec meseca iz srečanja centralnih bankirjev v ZDA. Da se velikih premikov v obstoječi politiki trenutno ne pričakuje, kažeta tako dolar kot tudi donosi ameriških in ostalih obveznic, ki ostajajo zelo nizki in njihovi trendi ne kažejo na obrat. Inflacija ostaja visoka, a se je trend naraščanja umiril. Vseeno pa je občutek, da bo »prehodna višja inflacija« trajala precej dalj časa kot večina udeležencev trga pričakuje, saj ne govorimo o dveh ali treh mesecih, ampak lahko od dvanajst in več mesecev.

Zapleta se zadnje tedne tudi na geopolitičnem področju, saj razpad afganistanske vojske po umiku ZDA ter posledično prevzemu oblasti s strani skrajnih islamistov kaže na spremembe geopolitičnega zemljevida. Položaj na bližnjem vzhodu ne bo več enak kot je bil nekoč. Več moči pridobiva Kitajska, ZDA so izgubile velik del kredibilnosti in kitajska komunistična partija je položaj včeraj že izkoristila za nekaj tvitov Tajvanu in namig, da se naslanjati na ameriško pomoč ni smiselno. Kratkoročno novo risanje razmerij moči ne bo vplivalo na trge, na daljše obdobje pa se lahko gospodarska vojna zaostri in odprejo nova žarišča, ki bo močneje vplivala tako na trge kot gospodarstva.

Kapitalski trgi ostajajo zaradi poplave likvidnosti še naprej v rekordnih območjih. Obveznice ostajajo blizu rekordno nizkim donosnostim, popravljenim za inflacijo so donosi krepko negativni. Posledično delnice rastejo še naprej. Govorimo o ameriškem in evropskem delniškem trgu, saj trgi v razvoju že močno zaostajajo in se nikakor ne morejo izviti iz negativnega primeža. Kitajsko nadaljnjo vmešavanje v tehnološka podjetja, tokrat v razvijalce igric, kaže, da regulatorni in vsesplošni pritisk ni popustil in da vlagatelje čakajo nova presenečenja.

Tudi v ZDA po zadnjih rezultatih, ko je bil odziv vlagateljev negativen, tehnološka podjetja nekoliko zaostajajo za rastjo trga. Pozornost vlagateljev je še naprej usmerjena v industrijo, finance ter podjetja iz področja široke potrošnje. Se je pa število podjetij, ki potiskajo indekse višje, močno skrčilo, kar je tehnično gledano slabo za nadaljnjo rast trga, saj je ta odvisna od vse manjšega števila rastočih delnic. To kaže na določeno izčrpanost trga in vlagateljev, čeprav na tej točki govoriti o morebitni korekciji je zelo nehvaležna naloga. A previdnost je tokrat na mestu. Vrednotenja ostajajo zelo visoka in kot kaže nas tudi v prihodnje čaka zelo negotovo poslovno okolje, zaradi česar so vlagatelji bolj previdni.

NASVET ZA VLAGATELJE:

Smer trgov narekujejo pričakovanja o nivoju obrestnih mer, inflacijska pričakovanja se umirjajo, a višja inflacija bo očitno trajala dalje od pričakovanj. Pandemija ostaja največja neznanka, geopolitika oz. dogajanje na kitajskem pa dodajata svoj delež k premikom trga. Tehnološke delnice in delnice e-trgovine ter dela od doma ostajajo segmenti z nadpovprečno rastjo poslovanja, ki temelji na dolgoročnih trendih, zato ostajajo privlačne, a nižje napovedi ob zadnjih rezultatih so znižala pričakovanja. Ob visokih vrednotenjih, geopolitičnih trenjih in negotovosti o bodoči politiki centralnih bank ostajajo te delnice volatilne in vlagatelji previdni. Negotovost vnaša vmešavanje kitajskih oblasti v tehnološko panogo in sam ustroj trga. Obveznice so drage, saj so donosi popravljeni za inflacijska pričakovanja mizerni, večinoma negativni, skupaj z negativni bančni donosi pa vlagatelje še naprej silijo predvsem v delniške naložbe in nepremičnine. Razpršitev portfelja ostaja prioriteta in portfelj je priporočljivo razdeliti v različne razrede, med delnice, obveznice oziroma denar. Priložnosti izven tehnološkega sektorja ostajajo privlačne zaradi nižjih vrednotenj ter drugačne dinamike razvoja panoge. Utež v obliki posameznih skladov naj predstavljajo panoge, ki so bolje prestale to krizo in kjer vrednotenja niso pretirana. Sem uvrščamo predvsem zdravstvo (tudi skozi demografske trende), dele industrije, zaradi infrastrukturnih stimulusov in prehoda na zeleno in oskrbo, prav tako zaradi prehoda na »zeleno« energijo. Dodamo pa lahko se selektivno panogo široke potrošnje, čeprav previdno pri delnicah proizvajalcev luksuznih dobrin, kjer so vrednotenja zelo visoka. Med regijami po privlačnosti izstopa Evropa, pri ZDA je zaradi velike uteži IT podjetij potrebna večja previdnost, Kitajska in s tem trgi v razvoju pa je zaradi zadnjih dogodkov postala izrazito tvegana in s tem manj privlačna za bolj kratkoročno naravnane vlagatelje, saj zaradi vmešavanja politike v gospodarstvo težko predvideti poslovanje podjetij. Zaradi lepih dividendnih donosov in privlačnih vrednotenj za manjši del portfelja ostaja zanimiva tudi naša regija centralne in jugovzhodne Evrope. Kot zaščita pred inflacijo ostajata energija in materiali in bolj špekulativne finance, predvsem banke, še posebej v primeru, če bo inflacija presegla pričakovanja. Vlagatelji z dolgimi varčevalnimi cilji naj vztrajajo in nadaljujejo s periodičnimi vplačili, tisti, ki bi investirali večji znesek, pa naj le tega razporedijo na daljše časovno obdobje. Digitalizacija, avtomatizacija, e-trgovina, delo od doma, čistejša energija, poslovanje v skladu z družbenimi normami in spoštovanje t.i ESG priporočil so dolgoročni trendi in osredotočenost na dolgoročne trende se skozi zgodovino kaže kot pomembna komponenta doseganja nadpovprečnih donosov.