Mesečno poročilo za oktober 2020

Mesečno poročilo za oktober 2020

Naložbeni komentar – oktober 2020

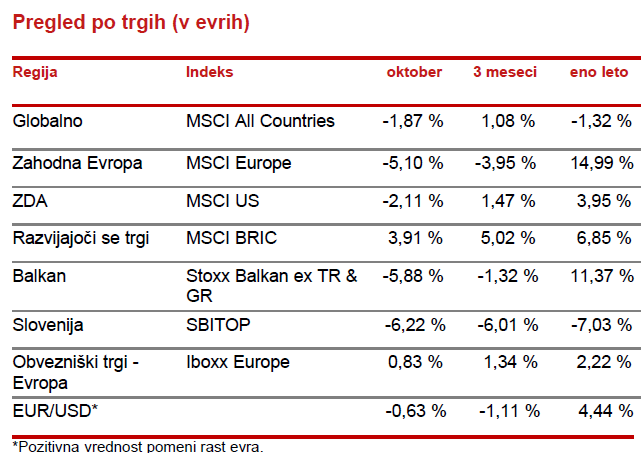

Oktobra se je nestanovitnost na trgih nadaljevala in s seboj prinesla upad globalnega delniškega indeksa za slaba 2 %. Razloga sta predvsem dva. Pandemija korone je dobila močan zagon in predvsem Evropa se je ponovno znašla v strogi karanteni, kar krepi strah pred močnejšim upočasnjevanjem gospodarske rasti. Drugi razlog so ameriške volitve, ki s seboj prinašajo precejšnjo negotovost, kako bo največje svetovno gospodarstvo izgledalo v letu 2021 ter predvsem kakšno politiko bodo ZDA uporabljale v mednarodni areni, predvsem v odnosu do Kitajske in tudi do Evrope. Oktober je tudi mesec začetka objave rezultatov poslovanja za tretji kvartal. Pod črto so podjetja pozitivno presenetila v primerjavi z (močno) znižanimi pričakovanji, tudi v bolj prizadetih segmentih, kot so storitve in finance. Že tradicionalno imajo najboljše rezultate poslovanja IT podjetja, spletna trgovina in vse kar je povezano z delom od doma. Tudi BDP podatki so pokazali, da je bil odboj gospodarstev v tretjem kvartalu močan, a ima spremenjeno strukturo. Storitve zaostajajo za pred kriznimi nivoji, medtem ko so se nakupi, npr. trajnih dobrin ali obnova stanovanj in hiš, močno okrepili.

V Evropi se poleg obnovljenih karanten, in s tem poslabšanih gospodarskih pričakovanj, počasi približujemo kritičnemu trenutku dogovora o Brexitu, ki se zdi vse manj verjeten. Vse gre v smeri dokončnega izstopa brez dogovora, kar bo pripeljalo do carin in s tem precejšnjih ovir pri trgovini, kar lahko v določenih segmentih gospodarstva močno načne že tako krhko zaupanje v gospodarsko rast. Trgi so zadnji mesec ta scenarij začeli močneje vračunavati v svoja vrednotenja, zato so znižali priporočila za evropske delnice, rezultat pa je 5,1 % padec evropskih delnic v zadnjem mesecu.

Posebna zgodba so trgi v razvoju, ki so v zadnjem mesecu kot skupina močno prehiteli globalne trge in zrastli za skoraj 4 %. Zadnje tedne tu izstopa Turčija. S slabo gospodarsko politiko, ki jo nadomeščajo s pospešenim zaostrovanjem na zunanjepolitičnih frontah, vidimo počasno implozijo turškega gospodarstva, najbolj očitno pa se to odraža na hitrem padcu vrednosti turške lire v primerjavi z evrom in dolarjem. Še naprej prihajajo pozitivne novice iz kitajskega gospodarstva, ki nadaljuje s počasnim, a konstantnim okrevanjem. Drugega vala na Kitajskem ni, zato se je stanje precej normaliziralo. To se je videlo na trgih, saj je kitajski indeks v zadnjem mesecu pridobil skoraj 6 %. Na drugi strani je globalni drugi val sklestil cene surovin, kar je indekse držav, povezanih s surovinami, predvsem pa z nafto in plinom, potisnilo močno v rdeče območje in ruski indeks je izgubil skoraj 10 % v zadnjem mesecu dni. Dolar se je v primerjavi z evrom nekoliko okrepil, popravek so doživele tudi plemenite kovine.

Obvezniški trgi zadnji mesec niso prinesli velikih sprememb. Donosnost je bila pozitivna, saj so vlagatelji umaknili del sredstev v bolj varne naložbe s fiksnim donosom. Večje spremembe lahko mogoče pričakujemo konec leta, saj ECB napoveduje dodatne likvidnostne in stimulativne ukrepe za decembrsko srečanje.