Mesečno poročilo za marec 2020

Mesečno poročilo za marec 2020

Naložbeni komentar – marec 2020

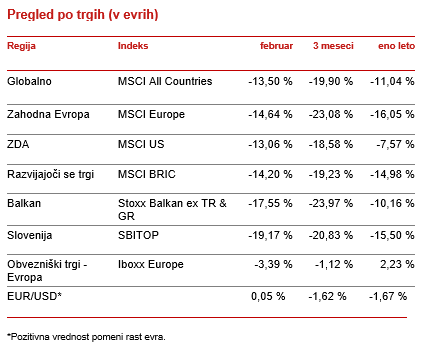

Globalni delniški trgi so v marcu nadaljevali s padanjem tečajev. Če so se februarja pokazale prve razpoke, pa so delniški trgi marca doživeli pravi potres. Globalni delniški trgi so samo v marcu izgubili dodatnih 13,5 %. Vedeti pa je potrebno, da so bili znotraj meseca kar 25 % v minusu. Za nižji padec je »kriv« močan odboj konec meseca, ko so tečaji od dna poskočili za okoli 15 %. Zanimivo je bilo spremljati tudi obvezniški trg, ki je mesec prav tako zaključil v minusu. Tudi tu so se pokazale prve razpoke. Globalni delniški trgi so tako od začetka leta v minusu slabih 20 %.

Glavni in skoraj edini razlog za strm padec je širitev virusa Covid-19, praktično po celem svetu. Vlade posameznih držav se z njim v prvi fazi borijo predvsem s priporočili oziroma kasneje tudi odredbami, da je večina prebivalcev doma. Mestne ulice, parki, šole itd. so prazni. Poslujejo samo najbolj nujne storitve. Prebivalci večinoma nakupujejo po spletu, kdor lahko, dela od doma. Vlade so sprejele ukrepe za ljudi, ki od doma težko delajo, da jim pripada državno nadomestilo. Vseeno se je velik del gospodarstva ustavil, BDP-ji posameznih držav pa so na mesečni ravni upadli tudi do 50 %. Nepredstavljive številke za kogarkoli. Prebivalci tako denar porabljajo samo za najbolj nujne dobrine, vse kar ni nujnega pa trenutno preživlja izredno zahtevne čase. Centralne banke ter državne institucije se trudijo ohraniti status quo in delajo vse, da se ne začne negativna spirala (odpuščanje ljudi, zmanjšanje porabe, upad cen, povečanje števila stečajev, banke bi imele slabe kredite in bi ponovno potrebovale dokapitalizacije itd). Zaenkrat se zdi, da so stanje uspeli zamrzniti, vendar se bo slej kot prej potrebno vprašati, kako naprej. Kdaj se trenutni ukrepi končajo, kako bo svet izgledal potem? Skoraj gotovo je, da virusa ne bomo popolnoma uničili ter da bo krožil naprej. Ali se v vmesnem času lahko dovolj dobro pripravimo, da ob novem izbruhu ne bomo potrebovali ustaviti celotne države ali ne, pa je trenutno glavno vprašanje, kateremu sledi, kako dolgo bodo trenutni ukrepi trajali? Dejstvo je, da ti s seboj prinašajo tudi veliko kolateralno škodo, ki na prvi pogled ni tako opazna. Vendar brezposelnost, osamljenost, strah, neizvajanje ne nujnih zdravstvenih pregledov itd., tudi prinašajo svoj davek in ta je lahko celo večji kot sam virus, če se zadeve ne povrnejo v dokaj normalno stanje.

Gledano po posameznih regijah so delniški tečaji povsod upadli približno enako. Je pa dejstvo, da je vsaka kriza tudi priložnost in kdor se bo prvi prilagodil na nove razmere in si bo manj časa zatiskal oči, bo tudi prvi splaval. Potrebno je narediti reze, kjer so ti potrebni. Tako se zdi, da so vseeno na krizo med bolje pripravljenimi ameriška podjetja, kjer je digitalizacija ekonomije najdlje v svojem procesu. Ta kriza namreč še dodatno pospešuje transformacijo ekonomije, ki smo je bili deležni v zadnjih letih.

Tako ključno vprašanje trenutno ostaja, kako hitro se bomo na nove razmere prilagodili? Kdo je za nove čase najbolje pripravljen in kdo bo vse trenutne ukrepe tudi plačal? Cena denarja sicer ostaja zgodovinsko najnižja, poleg Evrope je sedaj na ničelnih obrestnih mera tudi ZDA. Zahtevana donosnost desetletne ameriške obveznice je tako v marcu dosegla 0,4 %. Nemška pa je v marcu dosegla nivo pod – 0,8 %. Glede na ustavitev ekonomij na globalnem nivoju je strm padec doživela tudi nafta. Cena sodčka je v marcu padla pod 20 dolarjev.

Slovenski borzni indeks SBITOP ni bil izjema in je v mesecu izgubil več kot 19 %. Tudi ostali trgi v regiji so postali cenejši. Padec je bil najvišji v Bolgariji.