Mesečno poročilo za julij 2019

Mesečno poročilo za julij 2019

Naložbeni komentar – julij 2019

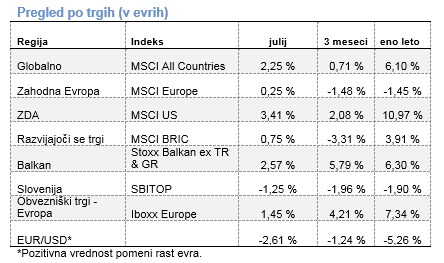

Globalni delniški trgi so se v juliju podražili za nekaj več kot 2 %. K rasti so največ prispevale naložbe v ZDA, medtem ko na stari celini in na trgih v razvoju občutnejših rasti tečajev ni bilo. Vsi donosi so merjeni z indeksi MSCI, izraženimi v evrih.

Na borznih parketih v ZDA so se najbolj podražila podjetja nove ekonomije, tj. podjetja iz panog informacijske tehnologije in komunikacijskih storitev. Delniški indeks Dow Jones, ki je sestavljen iz 30 podjetij, je v mesecu juliju dosegel zgodovinski vrh. Obrestne mere so bile na nizkih nivojih. Donosnost do dospetja na 10-letno ameriško državno obveznico se je gibala okoli 2 %. Centralna banka je na svojem zasedanju znižala obrestno mero za četrtino odstotne točke. To je bilo prvo znižanje po začetku globalne finančne krize. Guverner Powell ni dal jasnega odgovora, ali temu znižanju sledijo še dodatni stimulativni ukrepi. Znižanje obrestne mere je posledica nižje svetovne gospodarske rasti in nizke stopnje rasti cen, ki je pod želeno stopnjo Fed-a. Ameriško gospodarstvo ostaja močno, brezposelnost je na skoraj polstoletnem minimumu, potrošniško zaupanje prav tako ostaja na visokem nivoju. Potrošnik predstavlja več kot dve tretjini BDP-ja. Gospodarska rast, ki je presegla pričakovanja, je po zadnjih podatkih znašala 2,3 % na letni ravni.

Na stari celini so investitorje najbolj nagradile naložbe v panoge potrošnih dobrin in zdravstva. Pocenitve so bile v sektorju primarnih panog, energije in materialov. Zadnji podatki kažejo na slabe obete v predelovalnih dejavnostih, kar bo posledično prineslo nižje povpraševanje po kovinah in energiji. Donosnost do dospetja na 10-letno nemško državno obveznico je dosegla nov minimum, in sicer negativnih 0,44 %. Evropska centralna banka na tokratnem zasedanju ni spreminjala obrestne mere. Naznanili so možnost nekaterih novih ukrepov, kot je recimo slojni sistem za depozite bank pri centralni banki. Gospodarska rast v evro območju je po zadnjih podatkih znašala 1,1 %, kar je najnižje po letu 2013.

Indeksi PMI, ki kažejo na obete podjetij, so se znižali predvsem v predelovalnih dejavnostih.

Na trgih BRIK so se najbolj podražile naložbe v Braziliji, ki so pridobile skoraj 5 %. Delnice na Kitajskem so pridobile približno odstotek, medtem ko so tečaji v Rusiji stagnirali. Naložbe v Indiji so izgubile na vrednosti skoraj 4 %. Vsi tečaji so merjeni z indeksi MSCI, izraženimi v evrih.

Slovenski borzni indeks SBITOP je v mesecu juliju izgubil nekaj več kot 1 %. Najbolj se je znižal tečaj novomeške Krke, in sicer za skoraj 4 %, kar je posledica izplačila dividende. Pocenile so se tudi naložbe v slovenska finančna podjetja. Na drugi strani so vlagatelji zabeležili rast na naložbah v Telekom Slovenije in koprsko Intereuropo.