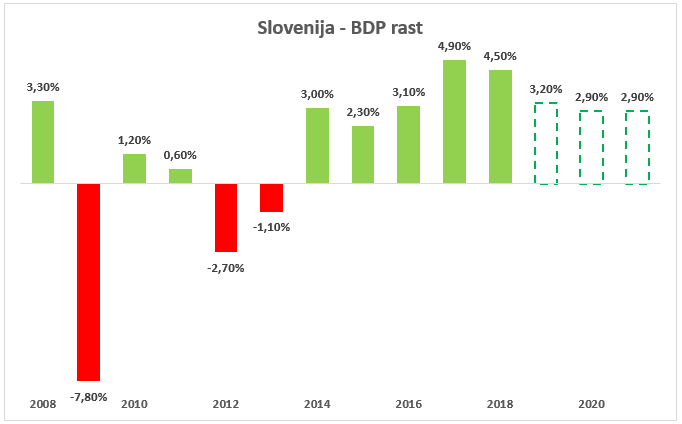

Slovenski gospodarski cikel v zamiku za globalnim

Po drugi strani je zanimiv vpogled v objavo Luke Koper, ki beleži rast prihodkov, a predvsem zaradi sprememb v strukturi tovora. Količinsko se je tovor zmanjšal za en odstotek, opazno pa je upočasnjevanje predvsem v segmentu avtomobilov, kjer smo padec prodaje zaznali globalno in kjer se koncentrirajo globalne trgovinske napetosti. Šestnajstodstotni padec količinskega pretovora avtomobilov je lahko pregovorno lakmusov papir, ki kaže na upočasnjevanje svetovne trgovine in predvsem industrije. Dejansko podatki, ki v zadnjih mesecih prihajajo iz svetovnega gospodarstva, ne vzbujajo velikega zaupanja, saj se zdi, da je evropska industrija že v recesiji, medtem ko se storitve (kamor spada tudi zavarovalništvo in bančni sektor) držijo relativno dobro in nad vodo držijo celotno evropsko gospodarstvo.

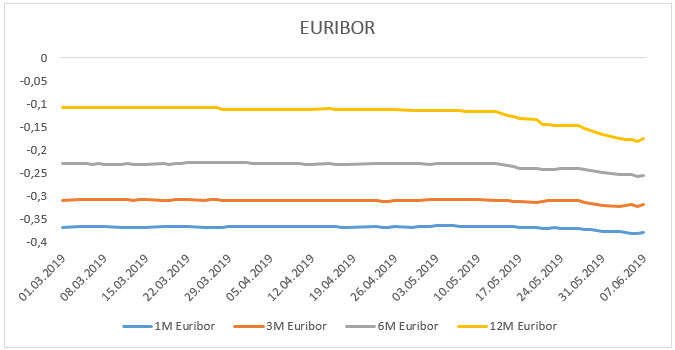

ECB posledično napoveduje ukrepanje. Pričakuje se še dodatno znižanje obrestne mere (z -0,4 na -0,6 odstotka) ter ukrepe vnašanja dodatne likvidnosti na trge (odkupe obveznic). To daje zagon ameriškim in evropskim delniškim trgom, vendar rast, ki temelji zgolj na višji likvidnosti, zahteva določeno mero previdnosti.

Če se vrnemo v Slovenijo, lahko z gotovostjo rečemo, da je pri nas gospodarski cikel zamaknjen za globalnim. Dolžina zamika je različna in odvisna od fleksibilnosti globalnih logističnih verig, a v praksi to pomeni v povprečju 6–12 mesecev. Tako nekateri slovenski avtomobilisti že čutijo ohlajanje, medtem ko ga, recimo, storitveni sektor še ne. A dejstvo je, da bo poslovno okolje v prihodnjih 12–24 mesecih manj dinamično, kot je bilo v preteklosti, in da bodo pritiski na dobičke večji. Prednost Slovenije je v majhnosti in fleksibilnosti, a to po drugi strani pomeni tudi, da se izzivom lahko le prilagajamo, težko pa ustvarjamo aktivne odgovore nanj. Še največ lahko na razmere vpliva slovenska politika, saj je za evropsko in slovensko gospodarstvo najpomembneje, da hitro dobimo učinkovit bruseljski aparat, ki se bo na globalni ravni sposoben pogovarjati z ameriško in kitajsko administracijo. Brez tega tvegamo parcialne dogovore, ki se bodo odvijali na relaciji ZDA Nemčija in ZDA Francija, pri tem pa nas ne bo zraven.

Letošnje leto bo z vidika poslovanja za slovenska podjetja dobro, verjetno boljše kot lansko. A črni oblaki na obzorju delajo prihodnja četrtletja precej bolj negotova. Pozitivna stran slovenskega delniškega trga je, da so podjetja nezadolžena in zelo nizko vrednotena v primerjavi s tujo konkurenco, kar še vedno ustvarja nakupne priložnosti za varčevalno naravnane vlagatelje.

Objavljeno v časniku Delo, 15. julij 2019.