Varovalo je le dobro razpršen portfelj

Prvo pravo obdobje normalizacije smo doživeli v zadnjem kvartalu lanskega leta. Pa še ta ni bila čisto absolutna, saj so angleška, evropska (ECB) in japonska centralna banka še naprej neto kupovale obveznice na trgu. Res pa, da so bili vplivi na pričakovanja o prihodnji monetarni politiki precej trdnejši, kot smo jih bili vajeni v preteklosti. Ameriška centralna banka (Fed) je vztrajala s ciklom zviševanja obrestnih mer ter z zniževanjem svoje bilance. Prav tako je ECB držala obljubo, da bo konec leta končala z neto odkupi obveznic. S tem so nekako signalizirali začetek konca negativnih obrestnih mer.

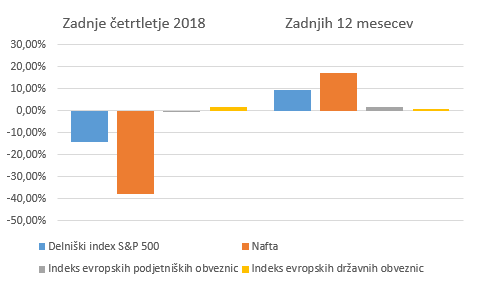

Ko pa so deležniki na trgu sprevideli, da se »zabavna« zgodba počasi zaključuje, se je na trgu zgodil pravi pogrom. Doživeli smo prvo pravo korekcijo na delniških trgih, ameriški delniški indeks je upadel za slabih 14 odstotkov, kreditni pribitki podjetniških obveznic pa so se zvišali za 20 odstotnih točk, cena nafte je zagrmela za slabih 30 dolarjev na sod. Znižale so se tudi netvegane obrestne mere, na primer desetletna nemška obveznica, ki se je znižala za 23 odstotnih točk na 0,24 odstotka konec leta.

Na tej točki se je smiselno vprašati, zakaj se je to zgodilo. Akterji na finančnih trgih so hitro poiskali razloge. Te lahko najdemo predvsem v ohlajevanju globalne ekonomije, ki naj bi bila posledica trgovinskih vojn, povečanega političnega tveganja in zmešnjave okoli britanskega izhoda iz Evropske unije. Skratka, tveganja, ki smo jih spremljali skozi celo lansko leto. Zato dilema v meni ostaja, ali so to res pravi vzroki. Nekako se mi dozdeva, da smo bili bolj priča četrtletju »kvantnega zategovanja«, ker so se tečaji vrnili v neko bolj »pošteno« okolje. Je pa odtegnitveni sindrom sitna reč in tisti, ki so navajeni omame, to dobro poznajo.

Tako so se pritiski na Fed na začetku leta zelo stopnjevali. Guverner Powell pa je na prvem zasedanju v letu povsem podlegel pritiskom in ustavil cikel zviševanja obrestnih mer, skrajšal čas zmanjševanja bilance in njeno končno višino povečal. Šel pa je še dlje, saj je spet odprl možnost za povečevanje bilance kot ukrep monetarne politike. Lahko bi rekli, da je skozi zadnja vrata pripeljal »kvantitativno sproščanje« oziroma QE.

Končni račun je bil »žurerski« začetek leta. Vsi tečaji so se zvišali, presenetljivo tudi pri netveganih obveznicah. Po drugi strani zgoraj omenjena tveganja še vedno obstajajo nespremenjena. Poleg tega ankete kažejo, da rast globalne ekonomije še vedno izgublja moč. Nekatere evropske države (Italija, Nemčija) pa so že v okolju ohlajanja.

Nad trgom se je spet pojavil dvom o vzdržnosti evforije in smiselnosti rasti vseh tečajev, saj so v primeru recesije tečaji tveganih instrumentov precenjeni, v nasprotnem primeru pa to velja za tečaje netveganih instrumentov. V kontekstu osebnega portfelja je dobro varovalo le pametno razpršen portfelj.

Objavljeno v časniku Delo, 18. februar 2019.

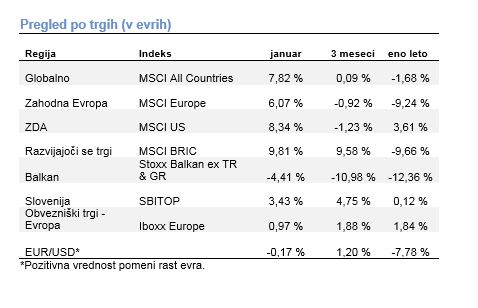

Med trgi v razvoju so se najbolj podražile naložbe v Braziliji, in sicer za skoraj 18 %. Sledile so ruske delnice, ki so pridobile več kot 13 %. Nekoliko so z rastjo zaostajale Kitajske naložbe, ki so pridobile nekaj več kot 11 %. Delnice v Indiji so izgubile skoraj 2 %. Slabši donos indijskih naložb je vzrok pocenitve indijske rupije. Vsi donosi so izraženi z indeksi MSCI v evrih. Brazilijo je pretresla nesreča v provinci Minas Gerais. Popustil je jez pri rudniku železove rude, ki je povzročil gmotno in naravno škodo ter terjal več kot 100 življenj. Cena delnice rudarja Vale, ki je upravljal rudnik in jez, se je znašla pod prodajnimi pritiski.

Med trgi v razvoju so se najbolj podražile naložbe v Braziliji, in sicer za skoraj 18 %. Sledile so ruske delnice, ki so pridobile več kot 13 %. Nekoliko so z rastjo zaostajale Kitajske naložbe, ki so pridobile nekaj več kot 11 %. Delnice v Indiji so izgubile skoraj 2 %. Slabši donos indijskih naložb je vzrok pocenitve indijske rupije. Vsi donosi so izraženi z indeksi MSCI v evrih. Brazilijo je pretresla nesreča v provinci Minas Gerais. Popustil je jez pri rudniku železove rude, ki je povzročil gmotno in naravno škodo ter terjal več kot 100 življenj. Cena delnice rudarja Vale, ki je upravljal rudnik in jez, se je znašla pod prodajnimi pritiski.