Črni oblaki se lahko tudi razkadijo

A na človeško nesrečo se od obljub ne da živeti. Vsak sistem se na neki točki zlomi in se sreča s stvarnostjo. Dlje časa ko si zatiskamo oči, močnejši je katapult sprememb. Če se samo spomnimo razpada Sovjetske zveze. V tem kontekstu tudi kritika avtokracije, ki preprečuje spremembe že sama po sebi. Verjetno bolj na mestu je rek kuhaj žabo počasi in v tem duhu bolj demokratična ureditev oblasti, ki omogoča počasno puščanje krvi. Blago filozofsko razpravo bi zdaj usmeril v razumevanje finančnih trgov.

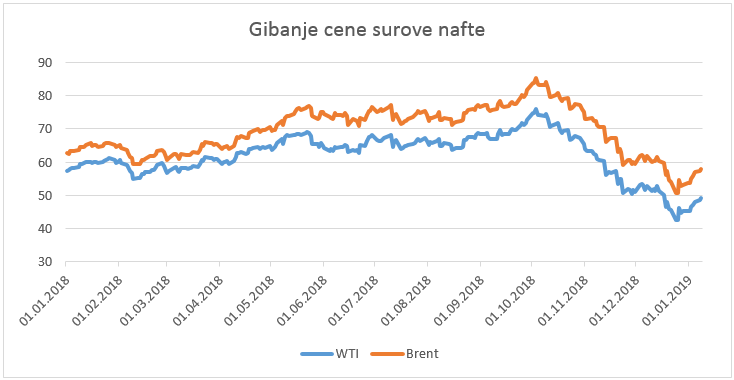

Dokler so bile centralne banke odločene posegati na trg, so se v večini investitorji postavili v pozicijo ne bori se proti centralni banki in investiraj z njo. Se je pa v letu 2018 zgostilo toliko človeških odločitev, ki so na eni strani dale ameriški centralni banki več razlogov za hitrejše zategovanje monetarne politike (davčna reforma), na drugi strani pa so konec leta eskalacija trgovinske vojne, kaos okoli brexita in republikanska izguba spodnjega doma parlamenta poslabšali pričakovanja trga. Ker pa Fed ni takoj prisluhnil melodiji trga in je nadaljeval dvige obrestnih mer tudi v decembru (na 2,5 odstotka), je na trgu zavladala manjša panika. A z novim letom je Fed v govorih svojih vodilnih spet uskladil svojo frekvenco s trgom in nakazal, da bi bilo mogoče smiselno za nekaj časa ustaviti cikel dvigovanja obrestnih mer. Tisti, ki smo dobro poslušali zadnjo novinarsko konferenco, pa smo lahko ugotovili, da so zdaj obrestne mere na spodnjem nivoju nevtralnih. Vsak nadaljnji dvig bi tako dejansko začel zavirati ekonomijo. Ravno neskladje trga in Feda pa je omogočilo, da so se vrednotenja delnic znižala in s tem omogočila varčevalcem bolj smiseln vstop na kapitalski trg. Ni tudi nujno, da se bodo vsa prej omenjena tveganja zgodila. Vse več se namreč bere, da Kitajska in Amerika iščeta rešitev za trgovinski dogovor, kot se tudi britanska tragikomedija počasi razpleta in se povečuje možnost za dosego nekega dogovora. V Evropski centralni banki pa se začenja bitka za nove voditelje. Mandat poteče kar trem članom predsedstva (Praetu maj, Cœuré december in guvernerju Draghiju oktobra). Če je veljal Draghi za precej avtoritarnega voditelja, bi znal novi guverner prinesti s seboj drugačno energijo in s tem tudi drugačno oblikovanje denarne politike. V tem duhu pa je smiselno aktivneje bedeti nad svojimi prihranki.

Objavljeno v časniku Dnevnik, 23. januar 2019.