Kontakt

pon-pet: 8.30 – 16.00

E-pošta: nasvet@generali-investments.si

Finančni svetovalci

Izberite svojega finančnega svetovalca in se dogovorite za osebni posvet.

Obiščite nas

Poiščite najbližjo poslovalnico.

VOŠČILO

Želimo vam, da vas optimizem zapelje v čudovito novo leto!

SRČNO 2025!

pon-pet: 8.30 – 16.00

E-pošta: nasvet@generali-investments.si

Izberite svojega finančnega svetovalca in se dogovorite za osebni posvet.

Poiščite najbližjo poslovalnico.

Uradne ure na sedežu družbe KD Skladi in v naših poslovalnicah po Sloveniji bodo v ponedeljek, 24. in 31. decembra 2018, do 12. ure.

Zahvaljujemo se vam za razumevanje in vam želimo srečno 2019.

Glavni ameriški indeks S&P je od vrha v začetku oktobra izgubil dobrih 10 odstotkov vrednosti. Donos od začetka leta je tako postal negativen. A evropski vlagatelj lahko z zavistjo opazuje stanje čez lužo. Zaradi rasti vrednosti dolarja je donos ameriških delnic še vedno več kot štiriodstoten, medtem ko je glavni evropski indeks od začetka leta izgubil več kot 13 odstotkov, nemški DAX pa kar 17 odstotkov. Kitajski delniški trg je letos izgubil več kot 22 odstotkov in strah pred popolno gospodarsko vojno z ZDA trenutno odganja vlagatelje s Kitajske, čeprav nekatere delnice postajajo privlačno vrednotene. A pogled v drobovje trgov pokaže, da smo na nekaterih trgih že v tako imenovanem medvedjem trendu, ki ga definiramo kot 20-odstotni ali večji upad vrednosti naložb (delnic). Če evropskega vlagatelja še »rešuje« že prej omenjeni upad vrednosti evra, pa ameriški kapital krepko občuti medvedji trend na globalnih trgih. V globalni delniški indeks je vključenih več kot 2700 največjih svetovnih podjetij in s pozitivnim donosom za letos se jih lahko pohvali le slaba tretjina, medtem ko je zadnja tretjina izgubila več kot 20 odstotkov vrednosti. Iz perspektive ameriškega vlagatelja pa je več kot polovica delnic izgubila že več kot 20 odstotkov in posledično je razumljiv dodaten prodajni pritisk, saj se ameriški kapital umika na varnejši domači trg. To še pospešuje zaostanek drugih kapitalskih trgov za Ameriko. Tudi največje investicijske banke so postale zelo previdne in vse bolj opozarjajo na možnost močnejšega padca. Tudi moja ocena se nagiba k temu, da dna še nismo videli. Na trgih še nismo videli kapitulacije, ko investitorji obupajo in »odvržejo« delnice, kar v kratkem času pripelje do močnejšega padca. V tem trenutku se začne formirati dno in priprava na nov zalet. V naslednjih nekaj mesecih nas čaka kar nekaj dogodkov, ki bi lahko pripeljali do prej opisanega procesa. 1. marca se izteče 90-dnevni rok za dogovor med ZDA in Kitajsko.

Spomladi se bo razjasnilo, v katero smer gre brexit (če sploh bo). V Evropi nas čakajo še evropske volitve. A veliko bolj verjetno je, da se bo zgodilo nekaj, česar vlagatelji nismo predvideli. Ob vsem tem negativnem razpoloženju se zdi, da je najbolje čakati na boljše dni. A kot že leta poudarjam v svojih kolumnah, so najboljši dnevi za vlagatelja tisti, ko so vsi drugi obupali. Ni lepšega kot kupiti delnice velikih, dobrih in uveljavljenih podjetij s trdnimi bilancami z velikim popustom. V nekaterih primerih so ti časi praktično že tu. Lahko že najdemo delnice, ki ustrezajo zgoraj opisanim kriterijem, še posebej v Evropi in na trgih v razvoju, ki so se izredno pocenile v zadnjih 6 do 12 mesecih in bodo v prihodnjih letih prinašale nadpovprečne donose. Ne mudi se še z nakupi, saj bo leto 2019 težko za vlagatelje, negotovo in zelo nihajno, a treba je narediti domačo nalogo biti pripravljen na strategijo malih korakov.

Objavljeno v časniku Dnevnik, 12. december 2018.

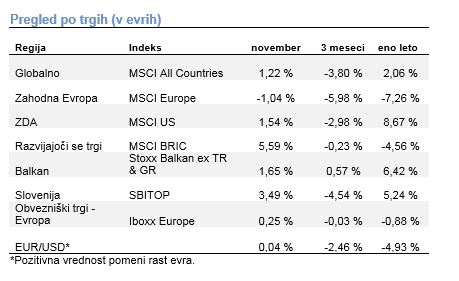

Mesečno poročilo za november 2018

Naložbeni komentar – november 2018

Globalni delniški trgi so v novembru pridobili nekaj več kot odstotek. K rasti so prispevale ameriške delnice. Delniški indeks MSCI ZDA, merjen v evrih, je pridobil približno en odstotek in pol. Naložbe na trgih v razvoju so pridobile več kot 5 odstotkov. V Evropi so se tečaji znižali za približno odstotek, merjeno z indeksom MSCI.

V ZDA so vlagatelji zabeležili najvišje donose v panogi zdravstva. Pocenile so se naložbe v energetskem sektorju, kar lahko pripišemo padcu cene surove nafte. Sodček črnega zlata se je v mesecu pocenil za nekaj več kot 20 odstotkov in dosegel najnižjo vrednost letos. Stopnja brezposelnosti v državi ostaja na 49-letnem dnu, pri 3,7 odstotkih. Po raziskavah Univerze v Michiganu tudi zaupanje potrošnika ostaja na visokih nivojih. Negotovost in spremembe na področju svetovne trgovine so vplivale na poslabšanje zaupanja med podjetji. Skupni indeks PMI je bil v novembru 54,4 točke, oziroma 0,5 indeksne točke manj kot v oktobru. Guverner ameriškega Feda, Jerome Powell, je naznanil, da je obrestna mera centralne banke blizu nevtralnega nivoja. Trg pričakuje še en dvig obrestne mere do konca leta. Donosnost do dospetja na 10-letni državni dolg se je gibala rahlo nad 3 odstotki.

Delniški trgi na stari celini so izgubili nekaj več kot odstotek, merjeno z indeksom MSCI. Investitorji so najvišji donos zabeležili v naložbah iz sektorja komunikacijskih storitev, in sicer skoraj 9 odstotkov. Naložbe v panogi energije in materialov so se pocenile. Potrošniško zaupanje v evroobmočju se je novembra znižalo in bilo najnižje po marcu 2017. Tudi Skupni indeks PMI, ki kaže na optimizem med podjetji, je bil v novembru nižje. Pri vrednosti 52,4 nakazuje na najšibkejše obete podjetij v zadnjih dveh letih in pol. Donosnost do dospetja na nemški državni dolg, z zapadlostjo čez 10 let, je na koncu meseca znašala 0,3 odstotka. Vrednost evra je bila na koncu meseca 1,13 dolarja za evro in 0,89 britanskega funta za evro.

Delniški indeksi v državah v razvoju so se podražili bolj kot indeksi na razvitih trgih. Indeks MSCI BRIC se je zvišal za več kot 5 odstotkov. K rasti so največ prispevale naložbe na Kitajskem, ki so se podražile za več kot 7 odstotkov. Še uspešneje so jo odnesli vlagatelji na indijskem trgu, kjer so zabeležili več kot 10-odstotno povišanje tečajev. Na borzah v Rusiji in Braziliji so se tečaji nekoliko pocenili, in sicer za približno 1 odstotek v Rusiji in 2 odstotka v Braziliji. Vsi donosi so merjeni z indeksi MSCI, izraženi v evrih.

Na trgih v regiji so se delnice podražile. Slovenski borzni indeks SBITOP je novembra pridobil okoli tri odstotke in pol. Najbolj so se podražile delnice v finančnem sektorju. Delnice zavarovalnice Triglav so se podražile za več kot dvanajst odstotkov, Pozavarovalnice Sava pa za skoraj deset odstotkov. Na ljubljansko borzo pa so bile uvrščene tudi delnice NLB-ja, največje slovenske banke.

Na določeni točki se je zdelo, da se ob nadaljevanju omenjenega trenda datum nove recesije vse bolj približuje. Na trgu jo lahko prepoznamo po vzorcu nižanja tečajev delnic, sploščitvi/inverziji krivulje donosnosti ter zvišanju kreditnih pribitkov investicijskih in špekulativnih obveznic. V ZDA imamo že skoraj vse signale prižgane, samo ekonomija v tem trenutku še ne kaže popuščanja, saj PMI še vedno kaže lepo rast.

Na drugi strani Atlantika je zgodba nekoliko drugačna. Če so podjetniški kreditni pribitki sledili ameriškim, je krivulja donosnosti manj tveganih še vedno strma. Kljub temu pa se je nemška desetletna obveznica znižala na 0,3 odstotka letno. Tudi gospodarski optimizem (PMI) ne kaže več rožnate slike. Italijanski kazalec že nakazuje recesijo v državi.

Prav tako smo z mešanimi občutki pričakovali zasedanje G20. Mogoče je k negativnemu ozračju prispeval tudi Rusko-Ukrajinski ladijski spor, je pa izplen pogovorov izjemno pozitivno presenetil, saj so ZDA in Kitajska dosegle dogovor o zamrznitvi trgovinske vojne. Omenjeno je vodilo v dvig delniških tečajev in cene nafte (inflacijska pričakovanja). Hkrati pa je tudi italijanska vlada pokazala več naklonjenosti za znižanje proračunskega primanjkljaja, kar bi oddaljilo recesijo.

Vendar je lahko politična obljuba kratkotrajna. Iz tega naslova bo treba spremljati retoriko na dnevni ravni, pri čemer sem mogoče malo bolj optimističen glede dogovora v Evropi kot pa možnosti konca trgovinske vojne. Ključna za finančne trge bo interpretacija zadnjih dogodkov s strani centralnih bank, ki bodo imele zasedanja v naslednjih dveh tednih. Kopja pa se bodo lomila na vprašanju nadaljevanja zaostrovanja denarne politike.

Objavljeno v časniku Dnevnik, 5. december 2018.

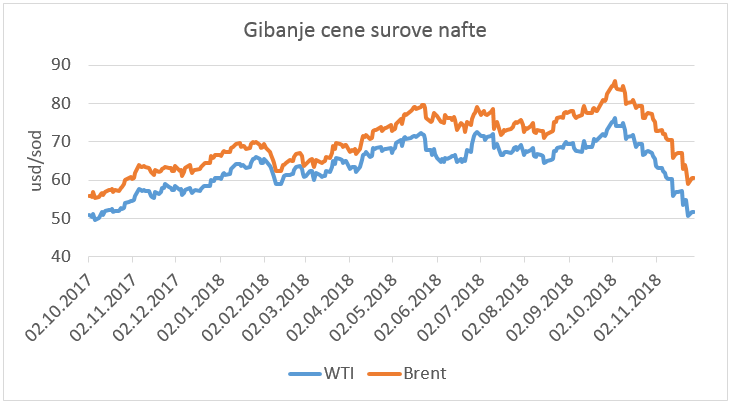

Nekateri analitiki so šli pri svojih izjavah celo tako daleč, da 3-odstotni odboj pripisujejo zgolj zapiranju pozicij prodaje na kratko, ki jo je spodbudila nedavna rast na ameriškem delniškem trgu. Glede na močno korekcijo cene surove nafte bi lahko bila ta teza na mestu, saj bi tisti investitorji, ki so s prodajo na kratko stavili na padec cene, v zadnjem mesecu zaslužili lep donos, ki bi ga z zapiranjem kratkih pozicij iz »papirnatega« spremenili v dejanskega (star borzni rek pravi, da nihče še ni bankrotiral z unovčevanjem dobičkov). Glede na trenutne razmere v Svetu, kjer ne najdemo pretirano veliko pozitivnih dejavnikov, bi lahko ta teza morda celo držala. Trgovinska vojna, ki bi se lahko v prihajajočem letu popolnoma razplamtela med dvema največjima svetovnima ekonomijama, ZDA in Kitajsko, je močno zamajala zaupanje glede prihodnje gospodarske rasti. To se je v zadnjem času posredno odrazilo tudi v dogajanju na kapitalskih trgih, kjer so se vlagatelji pospešeno umikali iz vseh vrst »bolj tveganih« naložb, kot so delnice in surovine (kamor sodi tudi surova nafta), zaradi njihove zgodovinsko močnejše povezave z dogajanjem v realni ekonomiji. Na gibanje terminskih pogodb na surovo nafto je negativno vplivala rekordna proizvodnja največje svetovne proizvajalke surove nafte, Savdske Arabije. Ta naj bi novembra načrpala od 11,1 do 11,3 milijona sodčkov surove nafte na dan. Oči analitikov so uperjene na naslednje srečanje naftnega kartela OPEC, ki bo 6. decembra na Dunaju, kjer se pričakuje, da bodo članice, za podporo ceni, izglasovale 1,4 milijona sodčkov nižjo dnevno proizvodnjo.

Vir: Bloomberg, lastni izračun

Vir: Bloomberg, lastni izračun

Objavljeno v časniku Dnevnik, 28. november 2018.

Bil je 15. september 2008, ko je takrat četrta največja ameriška investicijska banka Banka Lehman Brothers razglasila plačilno nesposobnost in se v finančno zgodovino zapisala kot sprožilec nezaupanja vlagateljev v finančne trge, kar je potem vodilo v globalno finančno recesijo. Vemo, kaj vse je na borzah sledilo. Marsikdo je to občutil na lastni koži. A ko zdaj gledamo nazaj, vidimo, da je propad Lehman Brothers družbeno veliko pomembnejši, saj je temeljito spremenil razumevanje ljudi o svetu okoli sebe, posegel v regulativo in poslovne običaje.

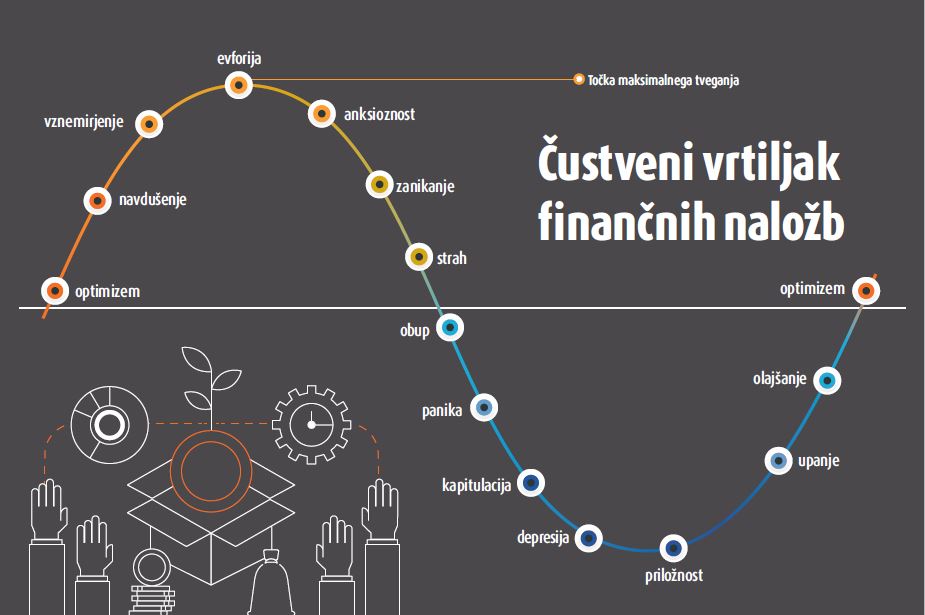

Natanko deset let pozneje so ameriški indeksi dosegli nove najvišje ravni in zdelo se je, da se bo bikovski trend kar nadaljeval. Ameriška podjetja so imela pred dvema mesecema najvišje marže od leta 2003, verjetno tudi v zgodovini. Število prošenj za nadomestilo za brezposelnost v ZDA je letos najmanjše od leta 1970. Zaupanje potrošnikov v ZDA je na rekordnih ravneh, skoraj še enkrat višje kot pred 10 leti. Potem so začeli tečaji na borzah drseti navzdol in po dogodkih zadnjih tednov so vrednosti okvirno tam, kjer so leto 2018 začeli. Racionalni vlagatelj se vpraša, na kateri točki cikla smo. Smo zgodaj jeseni dosegli vrh – ali pa so zdrsi, ki so sledili, le korekcija?

Stalnica kapitalskih trgov je nihanje in posledično tveganje. Vlagatelji pa nismo samo racionalna, ampak tudi čustvena bitja. S finančnimi vzponi se prebujajo pri nas čustva optimizma, navdušenja, vznemirjenja in evforije, ki rastejo, kot raste cikel. V trenutku obrata pa pridejo tesnoba, dvom, zanikanje, da gre kaj narobe, strah, da je čas za izstop že mimo, obup, ko je res že mimo, panika in žalost, pa še malo dvoma … in ko se padci umirijo in začne rasti nov cikel, nas čakajo upanje, olajšanje in z novim ciklom ponoven optimizem.

V KD Skladih se posvečamo tudi psihološkemu vidiku naložb. Pomagati vam želimo in preprečiti, da bi bili deležni vseh teh turbulentnih čustev pri svojem varčevanju. Kakšen je naš nasvet? Tak, da skupaj z vami poiščemo »točko notranjega miru«. Skupaj z vami se vprašamo, kakšne spremembe so na točkah na krivulji, ki kaže volatilnost trgov, sprejemljive.

Razumskost nam pomaga razumeti nihanja. Razumskost pomeni dober načrt, jasne cilje, dobrega svetovalca. Čustva pa so tista, ki nam pri tem lahko pomagajo ali pa nas ustavijo.

Prepričani smo, da se lahko s pomočjo naših svetovalcev in razpršenimi vlaganji v vzajemne sklade odločite za naložbe, ob katerih boste lahko mirno spali in se boste čustvenemu vrtilajku lahko izognili.

Vlagatelji nismo samo racionalna, ampak tudi čustvena bitja.

Če se je že pojavil kakšen princ teme z željo, da se finančna zgodba iztiri, je na lastni koži hitro občutil bolečino trnja. Spomnimo se samo »napada« na robne evropske države, kjer je marsikdo videl razpad evra že leta 2012, in kasneje grške tragedije, kjer je samovolja novoizvoljene politične elite državi podaljšala ekonomsko agonijo za vsaj pet let. K zlomu borznih tečajev ni bistveno pripomogla niti kapitulacija trga nafte v letu 2016.

Skratka, vsaki manjši korekciji je sledila še večja rast tečajev. Naložbena strategija kupi in drži pa je bila optimalna. Centralna banka je z odkupi obveznic porušila ravnotežje med donosom in tveganjem. Dejstvo je, da entiteta, ki dodaja svež denar v obtok, povzroči napihovanje tečajev.

V prvi fazi je bil ukrep sila pomemben, saj je po finančni krizi trg rabil stabilizacijo tečajev, ki so bili zaradi velikega skoka vrednosti hipotekarnih obveznic ter propada banke Lehman Brothers izjemno podcenjeni glede na pošteno vrednost. Druga faza je bila v znamenju poštenega vrednotenja, ki je dvigala samozavest realni ekonomiji. Tretja faza (zadnjih nekaj let) pa je povzročila napihovanje. Tveganje so centralne banke skrile, zato so imele pozitivne zgodbe večjo težo, če se spomnimo samo znižanja davkov v ZDA.

A konec neto odkupovanja obveznic pomeni tudi, da se bo trnjeva zaščita gradu umaknila in princ bo lahko osvojil princeso. Preostali akterji na finančnem trgu se bodo zbudili in bodo morali spet začeti izračunavati ravnotežje med donosom in tveganjem. Korekcija prej omenjene tretje faze pa bo ponudila nove nakupne priložnosti.

Objavljeno v časniku Delo, 25. november 2018.

Vrednotenja ameriških podjetij so se v zadnjih dveh letih posledično znižala, kar pomeni, da so cenejša, kot so bila. Dobri rezultati pa so botrovali višjim cenam ameriških delnic na borzi. Vrednotenja delnic so trenutno nekoliko pod 25-letnim povprečjem. Delnice tako niso niti poceni niti drage. Trenutno so pod vprašajem predvsem prihodnji rezultati. Za leto 2019 se pričakuje rast dobičkov v višini 10 odstotkov. A ta številka se glede na trenutne razmere zdi preveč optimistična in se bo verjetno s časom prilagodila novim razmeram. V zadnjem obdobju so predvsem podjetja iz tehnološkega sektorja posredno in neposredno nekoliko znižala pričakovanja. Apple je recimo preko svojih dobaviteljev sporočil, da pričakuje nižje ravni naročil. Nekatera podjetja, ki so bila vezana na kripto sektor, z dobavami polprevodnikov, so zabeležila strme padce cen delnic. V težavah se je znašel tudi Facebook, predvsem na področju varstva osebnih podatkov. Tehnološki sektor se tako nahaja v korekciji. Zdi se, da se bodo zadeve še nekaj časa vlekle. Vseeno pa so nekatere delnice tudi že zanimive za nakupe. Nekateri sektorji, ki so prav tako dosegli dobre rezultate, sicer niso imeli negativnih objav, ker se pozna tudi pri ceni delnic. Veliko bo odvisno tudi od gibanja cen nafte in dolarja. Dražji dolar v primerjavi z evrom negativno vpliva na bilance ameriških podjetij. Nižja cena nafte pa seveda negativno vpliva predvsem na naftna podjetja.

Dobri rezultati in rekordne marže puščajo malo prostora za izboljšave. Se pa možnost napake povečuje, kar so opazili tudi vlagatelji. Korekcija pa znižuje pričakovanja. Vrednotenja so v povprečnih številkah. Psihološki dejavniki trenutno vplivajo na to, kje se bo korekcija končala in koliko časa bo trajala. Nekatera dejstva nakazujejo, da smo že blizu dna, vseeno pa je pri nekaterih kazalcih še možnost za nadaljevanje korekcije. Naslednji tedni bodo vsekakor zanimivi.

Objavljeno v časniku Dnevnik, 21. november 2018.

Za slovenskega vlagatelja sicer letošnji upad vrednosti evra v primerjavi z dolarjem deluje blagodejno, saj se donos ameriškega trga, merjen v evrih, še vedno giblje okoli 10 odstotkov, pa tudi japonske delnice so blizu pozitivne ničle. Problem so trgi v razvoju, kjer smo letos videli 11 odstotni upad, ter evropski trgi s skoraj 7-odstotnim upadom. Glede na siceršnjo relativno solidno gospodarsko sliko na razvitih trgih (neravnovesja na trgih v razvoju smo opisali v preteklih treh kolumnah) se postavlja vprašanje, ali nekatere naložbe že predstavljajo skrito vrednost, ali pa gre za vrednostno past, kjer se bo padanje tečajev nadaljevalo, obenem se bodo poslabšali tudi rezultati poslovanja in končali bomo s precej manj vredno delnico, kot se je zdelo ob njenem nakupu.

V kategorijo potencialne skrite vrednosti lahko uvrstimo vse več delnic evropskih družb, čeprav se jim pridružuje vse več delnic tudi v ZDA in na trgih v razvoju. Zavedati se je treba, da rast trga ni zvezna kot pri vezani bančni vlogi, ampak da močno niha. Najbolje jo odnesejo vlagatelji, ki v močnem nihaju navzdol, na razprodaji, okrepijo investicije v delniške naložbe. Tak nihaj se odvija na trgih letos, vprašanje je, kako globoko bo šel. Ker vrha ali dna ne bomo ujeli, vstopamo na trge in izstopamo z njih po korakih. Določene naložbe so po moji oceni že dovolj privlačne za vstop počasnega dodajanja v razpršen portfelj. Za primer, na evropskih trgih lahko najdemo vse več naložb, kjer se dividendna donosnost giblje na nivoju med 7 in 10 odstotkov, poslovanje je relativno stabilno in izplačilo dividend ter prihodnje poslovanje nista videti, kot da teh produktov ali storitev v kratkem ne bomo več potrebovali. Take naložbe vedno najdemo v segmentu »najbolj osovraženih« naložb. Poglejmo na primer evropske ali nemške avtomobiliste. Popravki tečajev v zadnjih 2 ali 3 letih med 25 in 50 odstotkov. Dividende od 5 pa tja do 7 odstotkov. Industrija je pred velikimi izzivi (elektrifikacija vozil, trgovinske vojne itd.), a s temi izzivi se spopada vseh 120 let svojega obstoja. Z avtomobili se vozimo danes in se bomo čez 10 let. Podobno je tudi s telekomunikacijami. Niso najbolj priljubljene, naravnost »osovražena« pa so angleška podjetja, tudi zaradi negotovosti v zvezi z brexitom. A dividende so zelo privlačne in poslovanje relativno stabilno, saj izstop VB iz EU ne pomeni konec posla. Tudi v kemijskem segmentu trga se je zadnje čase naselil strah. Zopet naj bi trgovinske vojne in upad marž prinesli močno poslabšanje rezultatov, a kot nas uči zadnja korekcija v segmentu energije in materialov iz leta 2016, se slika velikokrat nariše precej bolj črno, kot potem dejansko je. Vse več priložnosti se kaže tudi pri potrošniških podjetjih na trgih v razvoju. Kupna moč kitajskega, indijskega ali brazilskega potrošnika bo rasla hitreje od ameriškega ali evropskega. Zato so podjetja, ki skrbijo za te potrošnike privlačna investicija. A zadnje čase prevladuje na teh trgih predvsem strah in videli smo močne korekcije tečajev. Kitajska internet podjetja so v zadnjih mesecih doživela močno korekcijo, saj je upad tečajev presegel 30 odstotkov. Popravka verjetno še ni konec, a tukaj smo spet pri zgodbi lovljenja vrhov in dolin.

Za preudarnega vlagatelja neravnovesja na trgih, kot jih vidimo danes ustvarjajo priložnost. Kot sem pred letom govoril, da je potrebna previdnost, ter da so vrednotenja visoka, lahko sedaj rečemo, da vrednotenja postajajo privlačnejša. Ni še čas za »nizki start«, a vse bolj se kaže, da prihaja čas popustov in s tem dobrih nakupnih priložnosti.

Objavljeno v časniku Dnevnik, 14. november 2018.

Vpišite kontaktne podatke in izberite BREZPLAČNI termin v naši poslovalnici oziroma posredujte osebne podatke in kontaktirali vas bomo ter se dogovorili za vam ustrezen termin posveta.

* Polja označena z zvezdico so obvezna.

Bogatite svoje znanje o varčevanju v vzajemnih skladih s pomočjo naših nasvetov za vlagatelje in aktualnih vsebin. Prijavite se na e-novice in prejmite uporabne vsebine v vaš e-nabiralnik.