Finančna resničnost ni vedno enaka dejanski

Morebiten izpad iranskega izvoza so investitorji interpretirali kot zadostno velik izpad v agregatni ponudbi, ki bi lahko povzročil vsaj kratkoročni primanjkljaj surove nafte. Cene terminskih pogodb na surovo nafto so zaradi tega včeraj presegle triinpolletne vrhove, poleg tega pa smo zaznali rekordno število investitorjev, ki špekulirajo, da naj bi cena tekočega zlata že letos dosegla 90 dolarjev za sod.

Finančni trgi in njegovi, recimo temu akterji z (izjemno) kratkoročnim investicijskim horizontom hitro pograbijo vsako tako priložnost in tudi s pomočjo medijske aparature ustvarijo trenutno navidezno resničnost, s katero upravičijo rast izbranega finančnega instrumenta. In tako je zdaj tudi s terminskimi pogodbami na surovo nafto, ki so, poudarjam, finančni instrument, ki odraža prihodnja pričakovanja o gibanju surove nafte. V nasprotju s »finančno resničnostjo«, pa fizični trg s surovo nafto (kjer se dejansko trguje s sodi in tankerji surove nafte), kaže nekoliko drugačno sliko. Tako velikega razkoraka med trenutno in terminsko ceno surove nafte nismo videli že leta, glavni razlog pa leži v šibkem povpraševanju kitajskih in evropskih rafinerij. Trgovci prav tako težko najdejo kupce za surovo nafto, ki prihajajo iz zahodnoafriških, ruskih in kazahstanskih nahajališč. Kot vidimo, je slika v resničnem svetu nekoliko drugačna, kot nam jo slikajo finančni trgi. Trenutno kaže na to, da je ponudbe surove nafte več kot dovolj, vsaj glede na sedanji obseg povpraševanja, in da izpad iranske proizvodnje največjih svetovnih kupcev za zdaj ne skrbi. Glede na to, da je bil fizični trg s surovo nafto zgodovinsko boljši indikator kratkoročnega tržnega ravnovesja na naftnih trgih, je tako velik razkorak med dejanskim in finančnim trgom s surovo nafto lahko razlog, vsaj za razmislek, če ne za kaj bolj konkretnega. Morda bi bilo smotrno prisluhniti ljudem, ki dobavljajo fizično blago končnim odjemalcem in pravijo, da ne vidijo fundamentalnega razloga za ceno nafte nad 70 dolarji za sod, kaj šele nad 90 ali 100.

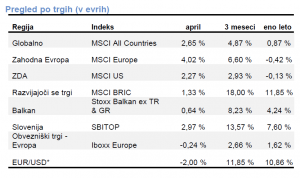

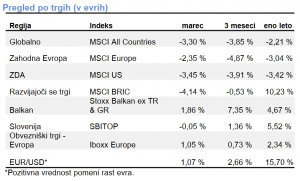

Trgi v razvoju so se podražili le za dober odstotek. Med državami BRIK so se najbolj podražile naložbe v indijska podjetja, delnice kitajskih podjetij pa so pridobile skoraj 2 odstotka. Na nižjo donosnost trgov v razvoju, v primerjavi z razvitimi, so vplivali padci tečajev v Rusiji. Indeks MSCI, merjen v evrih, se je znižal za skoraj 6 odstotkov. Na padec je vplivala uvedba sankcij proti Rusalu, ruskemu proizvajalcu aluminija.

Trgi v razvoju so se podražili le za dober odstotek. Med državami BRIK so se najbolj podražile naložbe v indijska podjetja, delnice kitajskih podjetij pa so pridobile skoraj 2 odstotka. Na nižjo donosnost trgov v razvoju, v primerjavi z razvitimi, so vplivali padci tečajev v Rusiji. Indeks MSCI, merjen v evrih, se je znižal za skoraj 6 odstotkov. Na padec je vplivala uvedba sankcij proti Rusalu, ruskemu proizvajalcu aluminija.

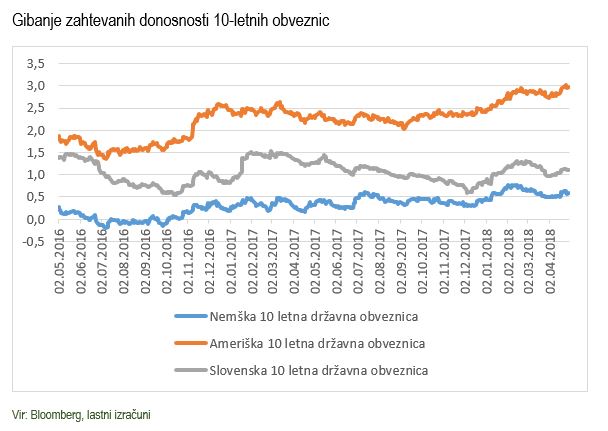

ECB tudi tokrat ni spreminjala obrestne mere ali količine odkupov obveznic. Centralno banko še vedno skrbi nizka inflacija na območju skupne valute. Ta je po zadnjih podatkih znašala 1,1 odstotka na letni ravni, kar je tudi najnižje po decembru leta 2016. Skupni indeks PMI v evroobmočju se je že tretji mesec zapored znižal, kar kaže na manj obetaven pogled na gospodarstvo s strani podjetij. Donosnost do dospetja 10-letne nemške državne obveznice se je v mesecu znižala in pristala pri 0,5 %.

ECB tudi tokrat ni spreminjala obrestne mere ali količine odkupov obveznic. Centralno banko še vedno skrbi nizka inflacija na območju skupne valute. Ta je po zadnjih podatkih znašala 1,1 odstotka na letni ravni, kar je tudi najnižje po decembru leta 2016. Skupni indeks PMI v evroobmočju se je že tretji mesec zapored znižal, kar kaže na manj obetaven pogled na gospodarstvo s strani podjetij. Donosnost do dospetja 10-letne nemške državne obveznice se je v mesecu znižala in pristala pri 0,5 %.