Komentar ekipe upraviteljev Generali Investments na trenutno dogajanje

Svetovne borze so obarvane v rdečo. Padci, ki so bili sprva omejeni predvsem na tehnološke velikane in delnice, ki so v prvi polovici leta pridobivale največ, so se z nekoliko slabšimi ekonomskimi podatki v ZDA in zgodovinskim zvišanjem obrestnih mer na Japonskem konec preteklega in v začetku tega tedna prelili tudi na ostale delniške trge. Po obdobju neobičajno mirnega dogajanja na borzah je indeks nihajnosti VIX poskočil na najvišjo raven po krizi ameriških regionalnih bank marca lani, nad raven 40 točk.

Vpliv nedavnih gospodarskih kazalcev na ameriške borze: Je čas za premik?

V zadnjih dobrih dveh letih je na ameriških borzah veljalo, da slabši ekonomski podatki pomenijo dobre novice za delnice. Kakršnekoli znake ohlajanja, sicer zelo robustne gospodarske rasti, so vlagatelji pozdravili kot signal, da bo pritisk na inflacijo popuščal, centralne banke pa bodo pohitele s sproščanjem denarne politike. A inflacija se je v vmesnem času dodobra približala ciljnim ravnem, znaki umirjanja visoke rasti pa so se počasi stopnjevali do te mere, da so trgi mantro »slabi podatki so dobre novice« pretekli teden »upokojili« in začeli tehtati, ali so pri ameriški centralni banki že zamudili primeren trenutek za začetek nižanja obrestnih mer. Vlagateljem so pogum vzeli podatki indeksa nabavnih managerjev PMI v predelovalni industriji, ki je upadel globje v območje krčenja, ter predvsem številke iz ameriškega trga dela, kjer je bilo julija odprtih občutno manj novih delovnih mest od napovedi. V zadnjih treh mesecih se je število delovnih mest v povprečju povišalo za 170.000, kar pomeni močan upad od povprečja zadnjih 12 mesecev, ki znaša 215.000, ter 380.000 v letu 2022. Po drugi strani so trenutne številke povsem v skladu s povprečjem med gospodarsko ekspanzijo od leta 2010 do začetka covida. V omenjenem desetletnem obdobju je ameriško gospodarstvo povprečno ustvarilo 180.000 novih delovnih mest na mesec, zato ni povsem jasno, od kod nenadoma prepričanje, da so trenutne številke o novih delovnih mestih slabe. Tudi brezposelnost, ki je v zadnjih štirih mesecih iz 3,8 % narasla na 4,3 %, je zgodovinsko gledano še zmeraj zelo nizka, rast stopnje brezposelnosti pa gre predvsem na račun povečanja delovne sile in ne zmanjšanja zaposlenosti. Podatki v širšem kontekstu torej vsaj zaenkrat niso tako slabi, kot daje slutiti reakcija na borzah, ki je v veliki meri tudi posledica izjemne rasti v preteklih mesecih. Indeks S&P 500 namreč še zmeraj trguje okrog 10 % višje kot na začetku letošnjega leta.

Vpliv japonske centralne banke na svetovne borze

Drugi povod za korekcijo na svetovnih borzah prihaja iz Japonske. Tamkajšnja centralna banka je namreč po 17 letih negativne obrestne mere zvišala v območje med 0 % in 0,1 %. Po tem, ko so centralne banke v zahodnih gospodarstvih v zadnjih letih močno zvišale ključne obrestne mere, je japonski jen ostal zadnji otok, kjer so si vlagatelji lahko denar izposojali z zelo nizkimi stroški zadolževanja in ga nato plasirali na globalne finančne trge v naložbe z višjim donosom. Dvig obrestnih mer na Japonskem je sprožil nenadno zvišanje vrednosti jena v primerjavi z drugimi valutami, na čelu z dolarjem in evrom, zaradi česar so posojilojemalci sedaj v globokih deviznih izgubah. Te izgube omejujejo s prodajo naložb, ki so jih prek sposojenih jenov v preteklosti akumulirali na svetovnih borzah. Globalne borze so s svojo visoko likvidnostjo zopet postale neke vrste bankomat za vračanje posojil vlagateljev, ki so svoje naložbe financirali tudi z izposojenimi japonskimi jeni. Japonski Nikkei je tako v ponedeljek ob odprtju borze potonil za dobrih 12 %, kar je bil največji padec po črnem ponedeljku leta 1987. Skoraj 10 % sta izgubila tudi južnokorejski in tajvanski osrednji delniški indeks. Precej boljše so jo odnesle kitajske borze, saj so se od tam zaradi slabšega gospodarskega položaja globalni vlagatelji umaknili že pred meseci.

Evropske borze pod vplivom globalnih trgov

Evropske borze niso ostale imune na dogajanje v ZDA in Aziji. Indeks Stoxx Europe 600 je pretekli teden izgubil slabe 3 %, dodatna 2 % pa ob ponedeljkovem odprtju trgovanja. Poleg evropskih tehnoloških delnic so največ izgubile delnice iz sektorjev, ki so najbolj občutljivi na gospodarske cikle. Slovenski SBI TOP, ki je do preteklega tedna odlično kljuboval vsem oviram, je ob ponedeljkovem odprtju trgovanja izgubil skoraj 5 %.

Obveznice pridobile na vrednosti ob slabših ekonomskih podatkih

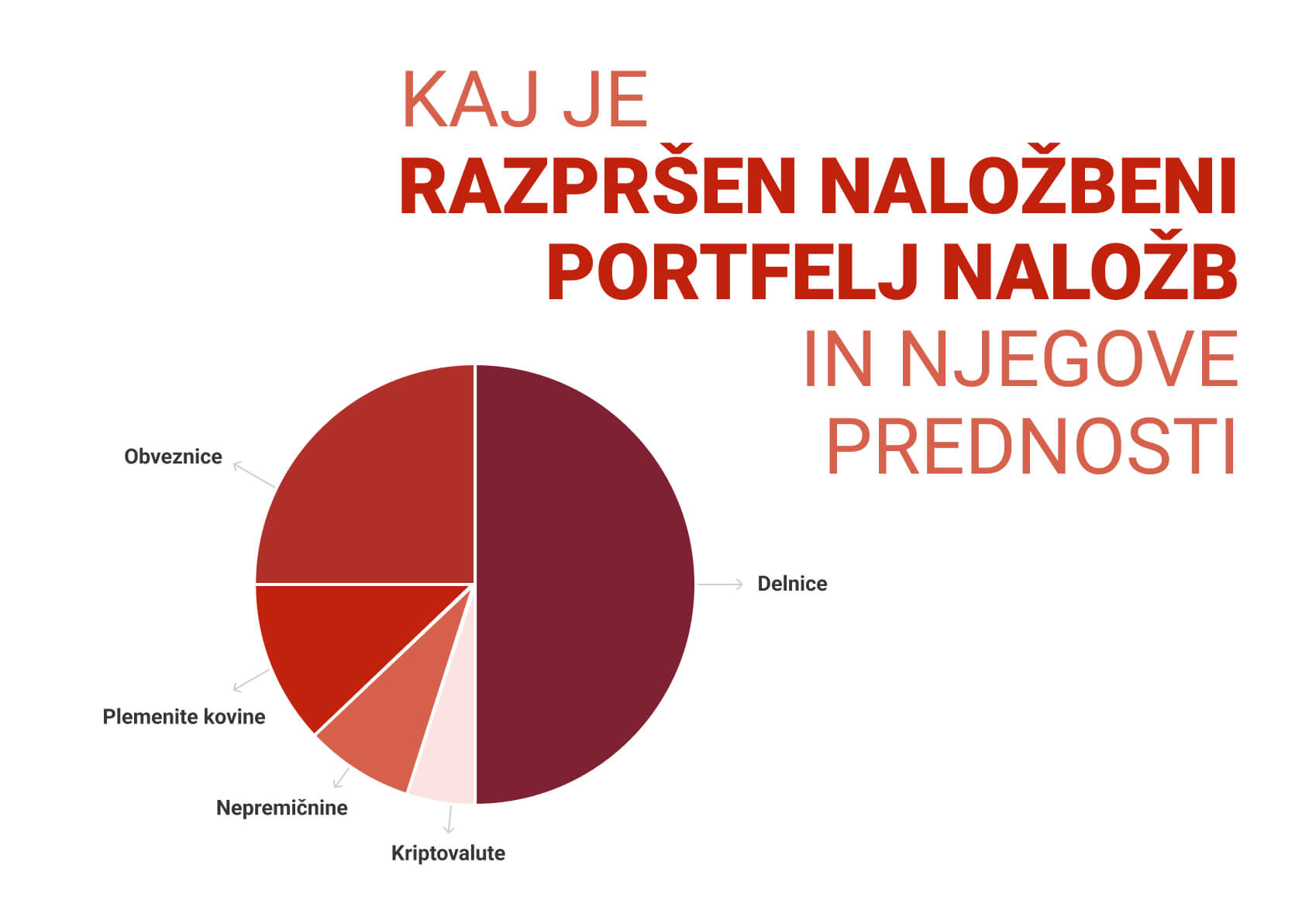

Na drugi strani pa so slabši ekonomski podatki dali močan veter v jadra obveznic. Vrednotenja na trgu ameriških državnih obveznic zdaj predvidevajo celo veliko možnost za 0,5 % znižanje ključne obrestne mere na septembrskem zasedanju ameriške centralne banke. Zahtevane donosnosti na najbolj spremljane državne obveznice so v bližini najnižjih nivojev v letošnjem letu. Krivulja donosnosti je dobila precej bolj strm naklon, kar pomeni, da se stanje na trgu obveznic po rekordno dolgem obdobju inverzne krivulje donosnosti vrača proti normalnosti. Obveznice so v zadnjih dneh in tednih odigrale svojo vlogo in omejile upad uravnoteženih portfeljev. To dokazuje, da razpršitev portfeljem med različne naložbene razrede deluje.

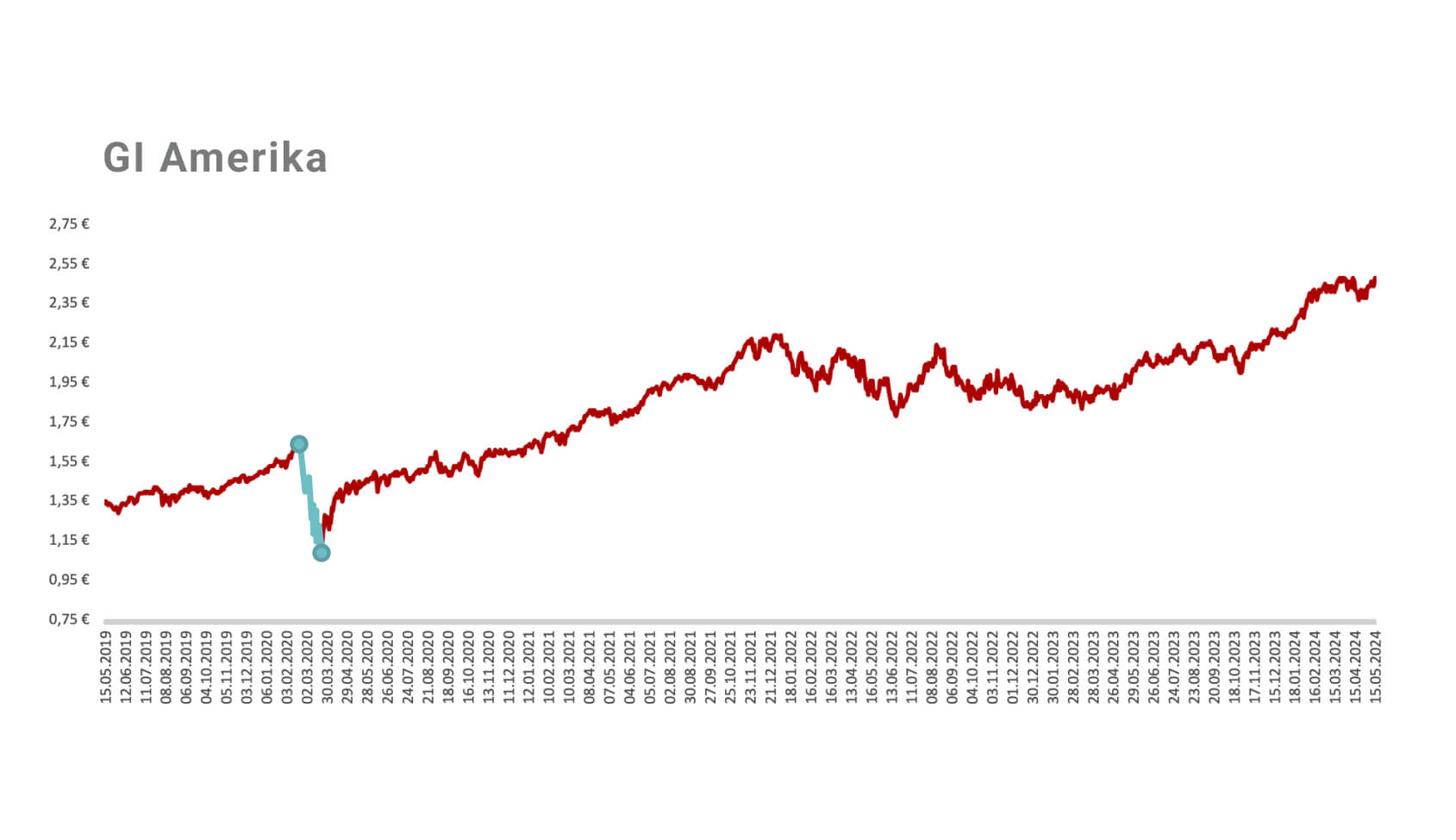

NASVET ZA VLAGATELJE

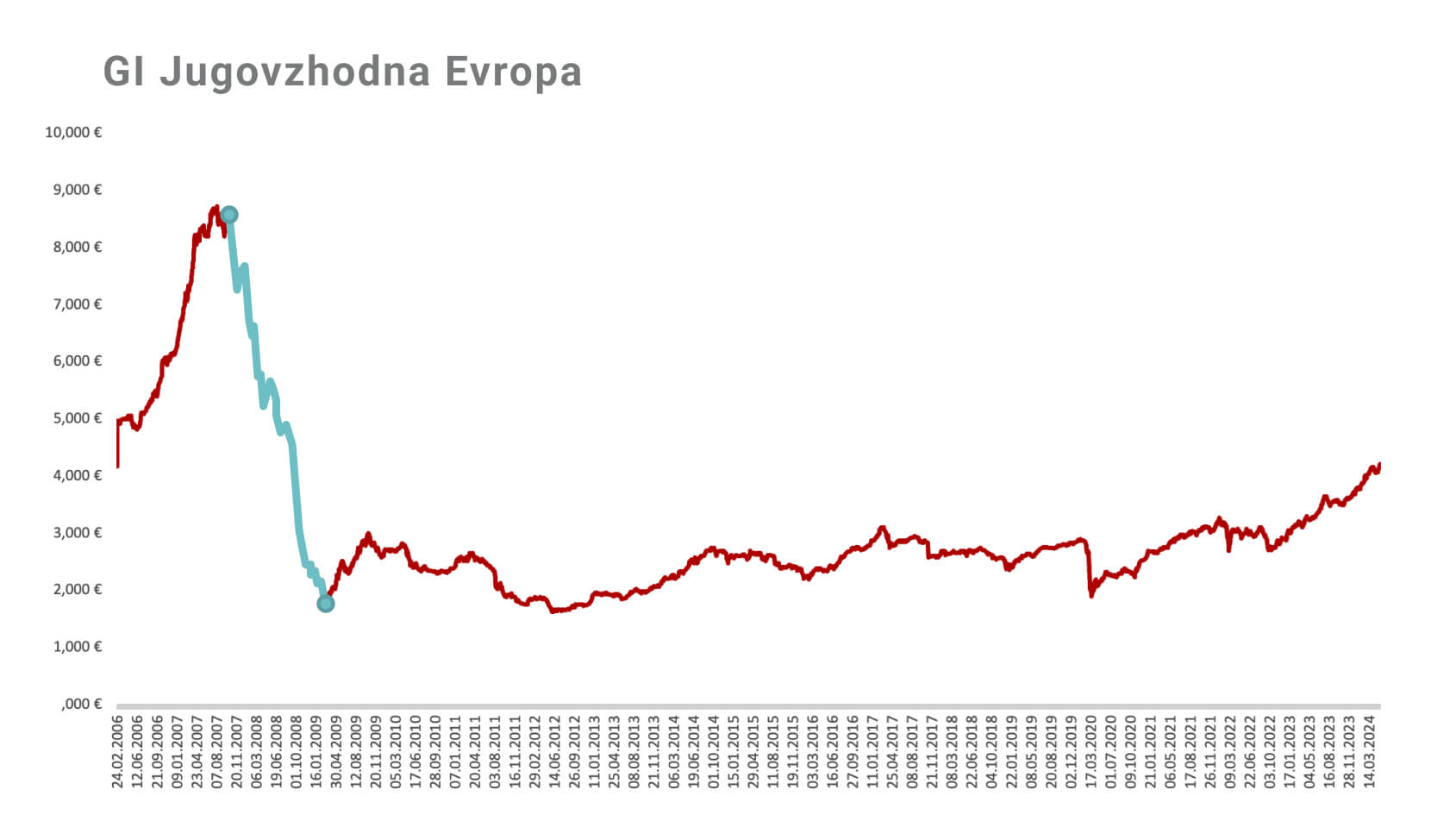

Samo brez panike. Obrestne mere in ekonomska aktivnost sta ključna dejavnika na kapitalskih trgih. Oba dejavnika sta še naprej naklonjena vlagateljem. Obrestne mere bodo začele upadati, tempo upada pa ostaja nepredvidljiv. Recesije ni na vidiku in ekonomski podatki ne odstopajo bistveno od zgodovinskih povprečij. Rast v zadnjem letu in pol je pregrela predvsem tehnološke delnice in ob nekoliko slabših ekonomskih podatkih ter podražitvi jena je del vlagateljev bil prisiljen odprodati del naložb. Delniški trgi so kot najbolj likviden del svetovnega kapitalskega trga navadno prva žrtev. Za male vlagatelje, ki redno prilagajajo svoj portfelj dogajanju na trgu, taka korekcija predstavlja privlačno nakupno priložnost, saj lahko sedaj kupijo delnice dobrih podjetij s popustom. Dejstvo je, da kljub upočasnjevanju ameriškega in svetovnega gospodarstva le-to še naprej raste. Obenem glavni trendi ostajajo nedotaknjeni. Tehnologija in AI ostajata glavna razvojna faktorja. Zdravilo za debelost nadaljuje svoj pohod in prebivalstvo trgov v razvoju želi trošiti več. Posledično za tiste bolj dolgoročno naravnane vlagatelje taki dogodki predstavljajo privlačno nakupno priložnost. Ocenjujemo, da nas čaka še nekaj nepredvidljivih dni in tednov, saj so pred nami sestanki centralnih bank, geopolitične napetosti in prihajajoče ameriške volitve, a stvari se bodo v nekaj tednih ali mesecih umirile. Obdobja povečane nihajnosti poudarjajo pomen razpršenega vlaganja za male vlagatelje. Zadnjih nekaj dni, ko na delniških trgih vidimo predvsem rdečo barvo, obvezniške naložbe rastejo. Razpršitev med obvezniške in delniške naložbe tako vlagatelju nudi določeno zaščito pred večjim nihanjem in obenem bolj stabilne donose. Za vse vlagatelje je razpršitev zato zelo priporočljiva, saj s tem bolje uravnavajo tveganje v naložbenem portfelju. Hkrati pa je nujno, da se tudi ob močnejših korekcijah vlagatelji držijo zastavljenega varčevalnega oziroma investicijskega načrta in da ne odreagiramo panično. Mali vlagatelji jo slabše odnesejo ob medvedjem trendu predvsem zaradi dejstva, da odreagirajo panično in odprodajo naložbe, namesto da bi v takih trenutkih v portfelje dodali naložbe, ki jih lahko kupijo s popustom glede na preteklo obdobje. Obenem je nujno, da tudi ob močni rasti trgov dosledno uravnavajo deleže posameznih naložb v portfelju, se pravi, da se ne pustijo zapeljati evforiji. Pretirana čustva so pri vlaganju pogosto sovražnik vlagatelja. Trenutno so zaradi dinamike na trgih in politike centralnih bank najprivlačnejše dolgoročne obveznice, ki so zastopane v skladu Generali Bond. Po pričakovanjih sklad ne bo prinesel samo solidnega obrestnega donosa, ampak ob rezih obrestnih mer tudi rast cen obveznic in s tem kapitalski donos. Ekonomska aktivnost ostaja relativno močna, čeprav se je v zadnjih mesecih umirila. Trg dela ohranja zaupanje potrošnikov in s tem trošenje na nivojih, ki omogočajo rast gospodarstev. Tudi v Evropi se kljub političnim pretresom ekonomska situacija popravlja, a ameriška tehnološka podjetja še naprej ostajajo gonilna sila delniških trgov. Tako v plus kot tudi v minus. Vrednotenja tehnoloških delnic so še vedno nadpovprečna, kar narekuje več previdnosti v prihajajočih tednih in nadaljnji popravki navzdol so možni. A zaradi dobrega poslovanja in nadpovprečne rasti ostajajo tehnološke delnice tudi kot del globalnih trgov privlačna dolgoročna naložba in privlačnost slednjih se bo večala z globino popravka. Za naslednje mesece ohranjamo izpostavljenost do globalnih in ameriških delnic skozi sklade Generali Globalni in Generali Amerika. Tudi Generali Tehnologija ostaja v osnovni košarici naložb, podobno zaradi demografskih in zdravstvenih trendov tudi Generali Vitalnost. V prihajajočih tednih ostajamo pripravljeni na morebitne dodatne vložke v te sklade, če se bo korekcija nadaljevala. Trgi v razvoju ostajajo pod pritiskom slabšega političnega in ekonomskega položaja ter seveda pod pritiskom padanja tečajev v ZDA. Seveda s svetlo izjemo Indije. V luči korekcije na razvitih trgih smo zato še nekoliko bolj previdni do trgov v razvoju, a špekulativna privlačnost ostaja nespremenjena, saj lahko v tej korekciji vidimo, da je upad na Kitajskem manjši kot v sosednjih azijskih trgih, ker so se vlagatelji iz Kitajske večinoma umaknili že pred meseci.