Komentar ekipe upraviteljev Generali Investments na trenutno dogajanje

Za vas pripravljamo brezplačni finančni webinar z naslovom “Netflix, Apple, Google, Amazon in priložnosti za varčevanje.” V času karantene smo od omenjenih podjetij postali še bolj odvisni – ugotovite, kako je njihova rast poslovanja lahko vaša priložnost za varčevanje.

Lepo vabljeni, da se nam pridružite v TOREK, 2. 6. 2020, ob 11. uri.

Prijavite se na BREZPLAČNI webinar

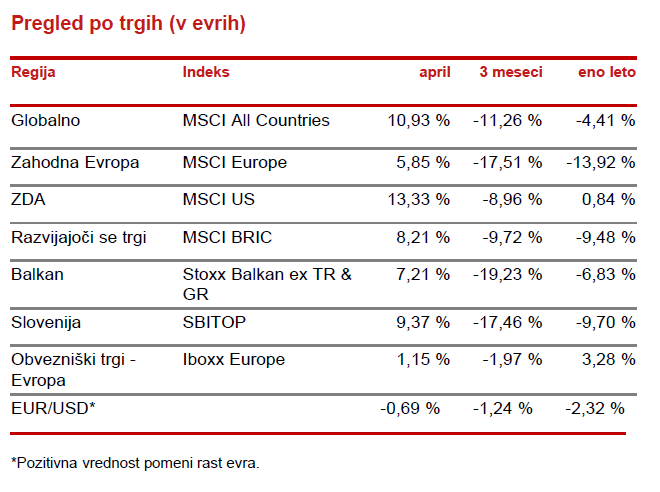

Pregled dogajanja:

– Ukrepi, sprejeti zaradi pandemije, se v Evropi in ZDA se pospešeno umikajo in nadomeščajo z ukrepi za spodbujanje najbolj prizadetih delov gospodarstva. Epidemija svoj vrh sedaj dosega v Rusiji in Latinski Ameriki, a ti trgi nimajo večjega vpliva na optimizem v Evropi in ZDA. V Evropi je predlog za nov sklad v višini 500 milijard evrov, ki bo pomagal podjetjem v s COVID-19 najbolj prizadetih državah naletel na pričakovano nasprotovanje nekaterih bolj »varčnih« evropskih držav. Zopet prihaja v ospredje največji problem Evrope, počasno in zamudno sprejemanje odločitev. Nov sklad cilja očitno predvsem na Italijo in Španijo, čeprav bo pomoč močno vezena na okolju prijaznejše prestrukturiranje gospodarstev, kar postaja osrednji cilj »pokoronske« gospodarske politike. Na drugi strani Atlantika ZDA spet krepijo negativno retoriko v povezavi z vsem kitajskim, najbolj se trenutno zapleta okoli kotacij kitajskih podjetij na ameriških borzah, kar med vlagatelje vnaša nov nemir, da bo trgovinska vojna v mesecih pred volitvami dodatno eskalirala. Evropski problemi s skladom in novi zapleti v trgovinski vojni vlagatelje opominjajo, da vse nerešene težave iz časov pred pandemijo ostajajo na mizi, zaradi zdravstvene krize so bile le začasno odrinjene na stran. Same po sebi se te težave več kot očitno niso rešile. Na Kitajskem, za katero pravimo, da je z ukrepi dva meseca pred celinsko Evropo in še dodaten mesec pred ZDA ter Veliko Britanijo, se okrevanje nadaljuje. Industrija in del storitvenega sektorja pospešeno okreva, na drugi strani opazimo precejšnjo previdnost pri storitvah, kjer je prisotno večje število ljudi (turizem, gostinstvo, letalska industrija itd). A pod črto bi bil podoben tempo okrevanja v Evropi in ZDA zelo pozitiven znak, čeprav bodo južnejše države letos zaradi zmanjšanega obsega storitvenih dejavnosti (predvsem turizma) vseeno zelo prizadete.

– Podjetja so svoje poslovanje v prvem kvartalu večinoma objavila, med njimi tudi večina slovenskih. Rezultati so bili v seštevku relativno solidni in večinoma nad pričakovanji, čeprav je delež preseganja pričakovanj najnižji po finančni krizi 2008-09. Bolj negativen del objave rezultatov so bila znižana pričakovanja za drugi kvartal in umik napovedi za preostanek leta. Znotraj panog gre odlično zdravstvu, prehrani in ostalim potrošnim dobrinam, oskrbi in IT. Banke pričakujejo, da se bodo ukvarjale s slabimi krediti, turistična, avtomobilska, letalska in še kopica drugih podjetij razmišlja, kako preživeti in prosi za državno pomoč. Vidimo močno krepitev on-line nakupov in s tem pozitivna presenečenja praktično pri vseh on-line trgovcih. V zadnjem tednu so kitajska internetna podjetja objavila močno izboljšane rezultate poslovanja, kar pa je v luči zaostrovanja pogojev kotacije kitajskih podjetij v ZDA bil blažev žegen, saj je bil odziv vlagateljev negativen. Zmagovalec krize ostaja panoga zdravstva, saj vsa podjetja beležijo precej višjo rast od pričakovanj in tudi prihodnost izgleda optimistična.

– Kapitalski trgi se držijo izredno dobro. Večidel zasluge gre pripisati izdatni likvidnosti pomoči, ki so jo centralne banke sprostile v preteklih tednih in jo še naprej črpajo na trge. Zato so tečaji nekaterih podjetij ne samo presegli tiste iz začetka leta ampak celo dosegli nove rekordne nivoje. Ameriški tehnološki indeks NASDAQ je kot prvi večji svetovni indeks zopet v pozitivnem teritoriju za letošnje leto. Po vseh statisčnih merilih so delnice zopet drage, še posebej, če vzamemo v obzir pričakovani upad dobičkov, a vlagatelji so pogled usmerili v prihodnost, ne samo v 2021 ampak včasih še precej dlje. A čeprav se delnice zdijo drage, ne smemo pozabiti, da so obveznice še bolj, saj ne prinašajo nikakršnega donosa, so le relativno varno parkirišče za presežne količine denarja. Likvidnost centralnih bank je spremenila dojemanje realnosti in vsa ta likvidnost želi najti naložbo, ki bo vseeno prinašala vsaj minimalen donos. Odpiranje gospodarstev krepi optimizem in s tem prelivanje dodatnega denarja na delniške trge. Še posebej očitno je to zadnje dni v Evropi, ki je v odboju zaostajala za ZDA.

NASVET ZA VLAGATELJE:

Čeprav se delnice zopet zdijo precej drage, ni čas za ekstreme. Celotnega portfelja ni priporočljivo imeti ne v delnicah in ne v obveznicah oziroma v denarju. Star ameriški borzni pregovor pravi, da se s centralnimi bankami nima smisla boriti, ker imajo neomejeno količino denarja. Likvidnostna podpora tako obveznicam kot tudi delnicam sili v rast tečajev in ta trend se lahko nadaljuje. Po drugi strani je položaj svetovne ekonomije šibek in prihodnost zelo nejasna. Dodatno negotovost na trge vnašajo obnovljene trgovinske napetosti med ZDA in Kitajsko. Zato je uravnotežen pristop k investiranju zelo priporočljiv, utež v obliki posameznih skladov pa lahko predstavljajo panoge, ki bodo po pričakovanjih bolje prestale to krizo. Trgi ostajajo nepredvidljivi. Na mizo se vračajo stare nerazrešene težave (trgovinska vojna, Brexit, Iran, itd.), zato je razpršitev portfelja korak v pravo smer. Naložbe v nafto, delnice letalskih ali družb, ki ponujajo potovanja s križarkami, pa naj ostanejo le kot potencialna začimba portfelju, še najbolje pa jih je prepustiti tistim, ki se tudi dejansko spoznajo na te družbe in imajo dovolj informacij o trenutnem in bodočem poslovanju teh družb.