Mesečno poročilo za junij 2019

Mesečno poročilo za junij 2019

Naložbeni komentar – junij 2019

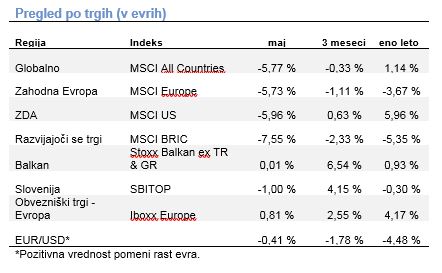

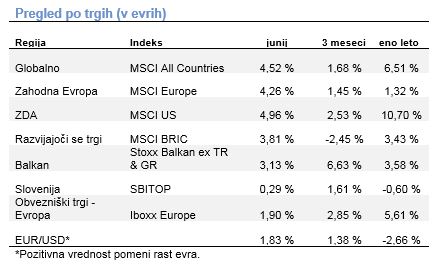

Globalni delniški trgi so se v juniju podražili in se skoraj vrnili na nivoje pred majskimi pocenitvami. Rast je bila nekoliko višja v ZDA kot na stari celini. Trgi v razvoju pa so malenkost zaostajali. Zahtevane donosnosti na dolžniške vrednostne papirje so se znižale, kar je bilo pozitivno za vlagatelje v obveznice.

Ameriški delniški indeks S&P 500 je v mesecu juniju dosegel novo najvišjo zgodovinsko vrednost. Najbolj so se podražila podjetja delujoča v panogi materialov in energetska podjetja, kar je posledica podražitve surovin in surove nafte v juniju. Na prvem poletnem zasedanju ameriška centralna banka ni spreminjala ključne obrestne mere in ta tako ostaja na nivoju med 2,25 % in 2,5 %. Centralna banka ključne obrestne mere ni spreminjala že od januarja. Tržna pričakovanja so nagnjena k zniževanju obrestne mere, kar se je odrazilo tudi na obvezniških trgih. Zahtevana donosnost do dospetja na 10-letno ameriško državno obveznico se je znižala in je bila v juniju že pod 2 %. To je najnižje po letu 2016. Brezposelnost v državi ostaja na nizkih 3,6 %. Tudi potrošniško zaupanje, po raziskavah Univerze v Michiganu, ostaja na visokih nivojih. Poslabšalo se je zaupanje med podjetji, ki upada že od začetka leta.

Delniški indeks MSCI evropskih podjetij je pridobil nekaj več kot 4 %. Prav tako kot v ZDA, so se najbolj podražile naložbe v panogi surovin. Med panogami so jo najslabše odnesla nepremičninska podjetja. Kljub nižjim obrestnim meram, ki pozitivno vplivajo na nepremičninski sektor, so delnice nemških podjetij močno upadle zaradi predlagane spremembe zakonodaje o zamrznitvi najemnin. Po zadnjih podatkih evropskega statističnega urada se je brezposelnost znižala. Le-ta je pri 7,5 % najnižja po poletju 2008. Obeti evropskih podjetij so se v juniju malenkost izboljšali. Skupni indeks PMI se je zvišal glede na majski nivo. Boljše obete imajo v storitvenem sektorju, medtem ko indeks za predelovalne dejavnosti še vedno ostaja pod ključno mejo 50 točk. ECB na junijskem zasedanju ni spreminjala obrestne mere in jo ne namerava spremeniti vsaj še v prvi polovici prihodnjega leta.

Trgi BRIK so pridobili nekaj manj kot 4 %, merjeno z indeksom MSCI, izraženim v evrih. Delniške naložbe na Kitajskem in v Rusiji so se podražile za več kot 5 %. Delnice v Indiji pa so se pocenile.

Slovenski borzni indeks SBITOP je ostal dokaj nespremenjen. Najbolj so se podražile delnice koprskih Intereurope in Luke Koper, ki sta pridobili skoraj 7 %. Delnice celjske Cinkarne so mesec zaključile približno 13 % nižje, saj je družba v mesecu juniju izplačala delničarjem visoko dividendo.