Mesečno poročilo za april 2019

Mesečno poročilo za april 2019

Naložbeni komentar – april 2019

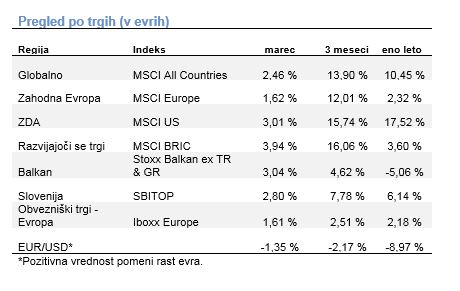

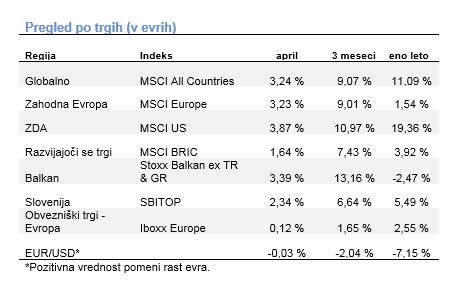

Rast na globalnih trgih od začetka leta se je nadaljevala tudi v aprilu. Delniški indeks MSCI je pridobil nekaj več kot 3 %. Trgi v Evropi in ZDA so se podražili za več kot 3 %, medtem, ko je bila rast tečajev delnic na trgih v razvoju nekoliko pod 2 %.

V ZDA je delniški indeks S&P 500 presegel prejšnji zgodovinski vrh, dosežen lani septembra. Največjo podražitev so zabeležila finančna podjetja in podjetja iz tehnološkega sektorja. Rezultati za prvo četrtletje so pokazali uspešno poslovanje bančnega sektorja v prvem kvartalu letos. Pocenile pa so se naložbe v sektorju zdravstva. Na področju prevzemov in združitev je bilo aktivno v energetskem sektorju, kjer sta Chevron in Occidental Petroleum podala prevzemni ponudbi za Anadarko Petroleum. Po zadnjih podatkih je gospodarska rast znašala 3,2 %, kar je bilo občutno nad pričakovanji trga. Donosnost do dospetja na 10-letno državno obveznico se je gibala okoli 2,5 %. Podobno kot v ZDA je bila na stari celini najvišja rast tečajev v sektorjih tehnoloških podjetij in financ, medtem ko so se naložbe v sektorju zdravstva pocenile. Gospodarska rast je po zadnjih objavah znašala 1,2 % na letni ravni. V primerjavi s prejšnjim mesecem se je po raziskavah Evropske komisije zaupanje potrošnika poslabšalo, kljub znižanju brezposelnosti. Tudi obeti podjetij v aprilu so bili nižji od marčevskih. Skupni indeks PMI se je znižal. Indeks v proizvodni panogi se je sicer izboljšal, toda še vedno ostaja pod nivojem 50-ih točk. Donosnost do dospetja na 10-letno nemško državno obveznico se je gibala okoli 0 %.

Delniški indeks BRIK se je v mesecu podražil manj kot indeksi na razvitih trgih. Donosi so merjeni v evrih. Najbolj so se podražile delnice v Rusiji. Rusija je eden največjih proizvajalcev surove nafte, ki se je v mesecu podražila za nekaj več kot 6 %, in presegla vrednost 70 dolarjev za sodček. Naložbe na Kitajskem so se podražile za nekaj več kot 2 %, medtem ko trgi v Braziliji in Indiji niso zabeležili občutnejših sprememb.

Trgi v regiji so pridobili nekaj več kot 3 %. K temu so največ prispevale naložbe v Romuniji, kjer je lokalni indeks BET pridobil več kot 5 %. Slovenski borzni indeks SBITOP je zrastel za nekaj več kot 2 %. Najbolj so se podražile delnice koprske Intereurope, celjske Cinkarne in zavarovalnice Triglav. Po zadnjih podatkih statističnega urada se je potrošniško zaupanje znižalo. Tudi obeti podjetij v proizvodni panogi so bili v aprilu nižji kot v marcu, kar je primerljivo z raziskavami v ostalih evropskih državah.