Mesečno poročilo KD Krovnega sklada za avgust 2018

Naložbeni komentar – avgust 2018

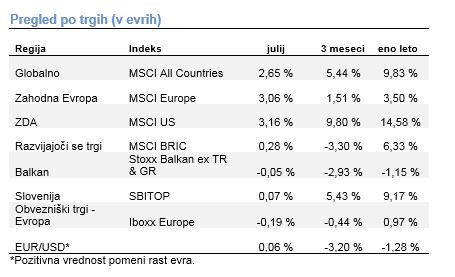

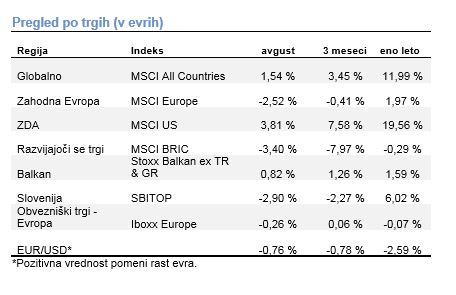

Globalni delniški indeks MSCI je v avgustu pridobil približno en odstotek in pol, izraženo v evrih. Rast globalnega indeksa je prišla na račun višjih tečajev ameriških delnic, ki so se podražile nekaj manj kot štiri odstotke, izraženo v evrih. Naložbe v Evropi in na trgih v razvoju so se pocenile.

Ameriški delniški indeks S&P 500, ki predstavlja 500 največjih podjetij po tržni kapitalizaciji, je v avgustu dosegel nov zgodovinski vrh. Najbolj so se podražile delnice podjetij v tehnološkem sektorju, med poraženci pa so bila podjetja iz energetske panoge. Predsednik Trump je dosegel trgovinski dogovor z Mehiko, kjer so spremenili sporazum NAFTA, sklenjen leta 1994. Do dogovora s severno sosedo Kanado še ni prišlo. Po zadnjih podatkih je bila stopnja rasti cen v državi 2,9 odstotna, kar je najvišje v zadnjih šestih letih. Inflacija je za pol odstotka nižja, če ne upoštevamo rasti cen energentov in hrane. To daje dobre pogoje centralni banki za nadaljevanje programa normalizacije monetarne politike. Na trgu ameriških državnih obveznic večjih premikov v avgustu ni bilo. Donosnost do dospetja na 10-letno obveznico se je gibala nekoliko pod tremi odstotki.

Trgi v Evropi so se pocenili za okoli dva odstotka in pol. Prav tako kot v ZDA, so vlagatelji najvišje donose dobili iz naložb v tehnološka podjetja. Italijanski delniški indeks je avgusta izgubil devet odstotkov. Poleg politične negotovosti je v medijih odmevala novica o nesrečni zrušitvi mosta v Genovi, katerega je upravljala družba Atlantia. Delnice le-te so padle za okoli 30 odstotkov, saj most naj ne bi bil pravilno vzdrževan in bo družba nosila odškodninske posledice. Vlagatelji so izstopali tudi iz naložb nemškega farmacevtskega giganta Bayerja, zaradi tožb proti Monsantu, ki ga je Bayer kupil pred kratkim za 62,5 milijarde dolarjev. Potrošniško zaupanje v območju skupne valute se je poslabšalo, kar lahko označuje nižjo gospodarsko rast v prihodnjih mesecih, saj je bil potrošnik temelj ekonomskega okrevanja. Donosnost do dospetja 10-letne nemške državne obveznice se je nekoliko znižala.

Naložbe na trgih v razvoju so se pocenile za nekaj več kot tri odstotke, merjeno z indeksom MSCI izraženim v evrih. Padec je bil največji v Braziliji, in sicer več kot 10 odstotkov. Valute držav v razvoju so izgubile proti dolarju, kar kaže na odtok kapitala iz teh držav. Najbolj sta devalvirala turška lira in argentinski peso, in sicer za več kot 30 odstotkov v obdobju enega meseca. Argentina je že zaprosila za pomoč Mednarodnega denarnega sklada.

Slovenski borzni indeks je izgubil skoraj 3 odstotke. K temu sta najbolj prispevali pocenitvi delnic Zavarovalnice Triglav in Petrola, ki sta izgubili več kot 5 odstotkov.