Komentar ekipe upraviteljev Generali Investments na trenutno dogajanje

Pregled dogajanja:

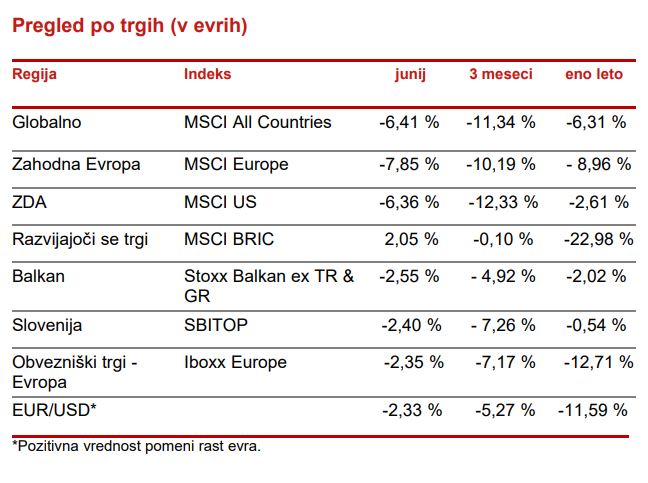

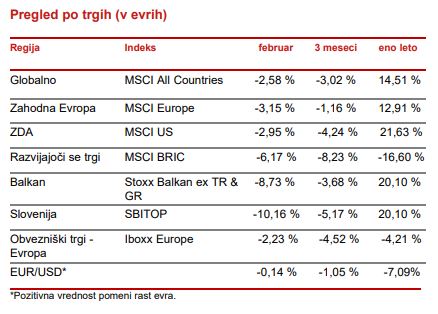

Zadnji teden smo na kapitalskih trgih videli nadaljevanje stabilizacije trgov. Delniške naložbe so nadaljevale z zmernim okrevanjem, za evropske vlagatelje tudi zaradi krepitve dolarja. Gospodarski kazalci nakazujejo, da smo že vstopili v recesijo. To naj bi v bližnji prihodnosti pomenilo konec dvigovanja obrestnih mer. Kar pa naj bi bilo dobro za kapitalske trge, predvsem delnice.

V petek so sliko nekoliko pokvarili močni podatki z ameriškega trga dela, ki kažejo še naprej robusten nivo zaposlovanja. Slednje je pomembno za inflacijo, ki ostaja osrednja tema politike centralnih bank. Če se bodo inflacijska pričakovanja prelila na trg dela in v plače, potem bodo imele centralne banke, in s tem mi vsi, velik problem. Stagflacija je namreč scenarij, ki se mu skušamo na vsak način izogniti.

V luči politične negotovosti, ki ga predstavlja vojna v Ukrajini ter bližajoče se ameriške vmesne volitve v kongres in senat, se zdi umirjanje položaja zgolj začasno. Predvsem notranje politična situacija v ZDA lahko prinese dodatno nihajnost na ameriške trge. Delež volivcev, ki pozitivno ocenjuje trenutno ameriško administracijo, se še naprej znižuje in Biden ostaja glavni krivec za visoko ameriško inflacijo. Cene goriv, ki veljajo za najbolj očiten znak inflacije kažejo znake umirjanja in postopnega zniževanja, a visoke cene energentov in tudi surovin se počasi prebijajo skozi nabavne verige in bodo začele vplivati tudi na bilance podjetij. Četrtletje se je zaključilo in v nekaj tednih lahko pričakujemo prve informacije o poslovanju za drugo četrtletje ter predvsem napovedi za drugo polovico leta. Zaenkrat je vzpodbudno da podjetja niso pretirano zaskrbljena, a kritično obdobje za objave šele prihaja. Pričakovanja analitikov o rasti dobičkov ameriških podjetij so še naprej precej radodarna in zelo verjetno pretirana, a če bo poslabšanje prehodne narave potem to trg lahko uspešno absorbira tudi na teh ali celo nekaj višjih nivojih. Najmočneje se je na to odzval tehnološki sektor, ki je pretekli teden pridobil skoraj sedem odstotkov. Če pa bodo napovedi slabše in se bodo dobički močneje znižali, potem lahko pričakujemo še en popravek navzdol. Podoben scenarij se odvija tudi v Evropi, kjer se napovedi zdijo še nekoliko bolj optimistične kot v ZDA, prihajajoča recesija pa bo verjetno ta pričakovanja oklestila močneje kot v ZDA. Posledično so vlagatelji zadržani in evropski delniški trgi spet izgubljajo več kot ameriški. Evropski gospodarski kazalci, predvsem PMI, se slabšajo hitreje od ZDA kar nakazuje, da gospodarski optimizem usiha. Severni tok je trenutno ustavljen zaradi vzdrževalnih del. Kanada bo po blokadi vrnila v Evropo ključno turbino za prenos plina, a če se bo Severni tok konec julija zopet zagnal, ostaja neodgovorjeno vprašanje. Cene energentov so posledično zadnji teden v Evropi spet zrasle. Nekatera energetska podjetja, ki so močno odvisna od uvoza plina iz Rusije (nemški Uniper) ali pa imajo težave v proizvodnji elektrike (francoski EDF), bodo zaradi potrebne več milijardne državne pomoči nacionalizirana.

Nasprotno pa se gospodarski kazalci na Kitajskem malenkost popravljajo. Vzroki so seveda v ohlapni denarni politiki, zaradi česar kitajska centralna banka odstopa od ostalih večjih centralnih bank in odpiranju gospodarstva po covidu-19 (čeprav ob stalni grožnji občasnega popolnega zaprtja). Tudi na Kitajskem se inflacija povečuje, predvsem naraščajo cene hrane, a z letno 2,5-odstotno inflacijo konec junija, se ta zdi smešno nizka v primerjavi z Evropo in ZDA. Delniški trg zato nadaljuje z rastjo, predvsem tehnološka podjetja. Kitajske delnice so tako v zadnjih treh mesecih prinesle več kot petnajst odstotkov in s tem za 20odstotnih točk presegle ameriške oziroma evropske indekse. Tudi v prihajajočih mesecih kitajske delnice delujejo kot privlačna naložba, saj ob sprejemljivih vrednotenjih ponujajo delovanje v okolju ohlapnejše denarne politike in predvsem popuščanja regulatornega pritiska na največja predvsem tehnološka podjetja.

Obvezniški trgi so podobno kot delniški zadnje tedne vzpostavili ravnotežje. Vračunanih je še kar nekaj dvigov obrestnih mer, a pričakovanja iz maja so se umirila. Pomembni bodo inflacijski podatki tekom poletja, ki bodo pokazali ali imajo ta pričakovanja o manj dvigih neko osnovo ali so grad v oblakih. Ameriška 10-letna obveznica se giblje na nivoju okoli 3 odstotkov donosa, podobna nemška je na 1,3 odstotkih, medtem ko je npr. italijanska na 3,2 odstotka, slovenska pa na 2,2 odstotkih. Tudi dolge hipotekarne obresti so se v ZDA nekoliko znižale, tako je 30-letna sedaj na nivoju 5,8 odstotka in s tem precej pod 6 odstotki pred nekaj tedni. To prinaša olajšanje na nepremičninski trg, kjer smo v določenih predelih ZDA že videli precejšnje pocenitve.

Dolar in evro sta skoraj dosegla pariteto kar je prvič po letu 2002, saj je evro v dot-com krizi v letih 2001 – 2002 upadel vse do vrednosti 0,83 dolarja za evro. Evro bo verjetno v naslednjih mesecih še naprej izgubljal proti dolarju. Ko bo postalo jasneje, kako bo izgledala energetska kriza to zimo v Evropi in kako globoka bo recesija, lahko pričakujemo stabilizacijo in eventualno tudi hiter in močan obrat.

NASVET ZA VLAGATELJE:

Gospodarsko politični položaj v svetu se slabša, a trgi so vsaj začasno vzpostavili krhko ravnotežje. Centralne banke kot trenutno najpomembnejši igralec zaostrujejo denarno politiko, a vlagatelji že gledajo v 2023 in zaradi recesije že pričakujejo ustavitev zviševanja obrestnih mer. Fed se bori proti visoki inflaciji z višjimi obrestnimi merami s ciljem ohraniti kupno moč potrošnika. Tudi pri ECB pričakujemo dvig obrestnih mer. Kmalu tudi na bankah ne bo več negativnih obrestnih mer za varčevalce, a kaj ko bolj kot negativna obrestna mera v višini 0,50 % na prihranke vpliva visoka inflacija, ki se ne umirjanja. V takem okolju, kjer je močna upočasnitev gospodarske rasti dejstvo in zdrs v stagflacijo mogoč, je investiranje zelo težavno. Kot kažejo zgodovinski podatki, od glavnih naložbenih kategorij najbolje kaže delnicam, slabše nepremičninam, najslabše pa obveznicam in na koncu denarju oz. depozitom. A ker lahko centralne banke zelo hitro tudi obrnejo smer, če zdrsnemo v recesijo in se inflacija začne umirjati, je potreba po uravnoteženem portfelju velika. Kombinacije globalnega sklada kot sta Generali Globalni ali Generali Prvi Izbor in naložb z fiksnim donosom kot sta Generali MM in Generali Bond sta v takem okolju osnova portfelja. Temu dodajamo začimbe kot so Generali Vitalnost, ker demografski trendi ostajajo močni in predvsem panoga zdravstva nudi bolj stabilne donose pri relativno ugodnih vrednotenjih delnic iz te panoge. Zanimiva je Generali Indija Kitajska. Zadnje leto so kitajske delnice predstavljale predvsem sinonim za stres, a zgodba se obrača. Vrednotenja so postala privlačnejša, profil rasti je še vedno privlačen, Kitajska pa kot ena redkih držav sprošča denarno politiko in zaliva trg z denarjem. Smo v obdobju ko kitajske delnice zopet nudijo nadpovprečne donose v primerjavi z ostalim svetom. Zanimive ostajajo tudi delnice s področja energije in materialov, ki ponujajo odgovor na stagflacijo, a vseeno se je zadnje tedne optimizem v panogi precej zmanjšal. Lahko pa se tudi odločite, da se z razporejanjem naložb med delniške in obvezniške, regije in panoge ne boste ukvarjali in to počnemo mi za vas. V tem primeru je idealen izbor Generali Galileo, s svojo 30-letno zgodovino in izkušnjami, ko smo previharili že precej neviht. Pred nami je vsekakor drugačno obdobje kot je bilo zadnjih 10 let. Prinaša nove in drugačne naložbene priložnosti. Zgodovina investiranja namreč kaže, da za dežjem vedno posije sonce in najbolje jo odnesejo tisti, ki vztrajajo s periodičnim vlaganjem oziroma varčevanjem.