Komentar ekipe upraviteljev Generali Investments na trenutno dogajanje

Pregled dogajanja:

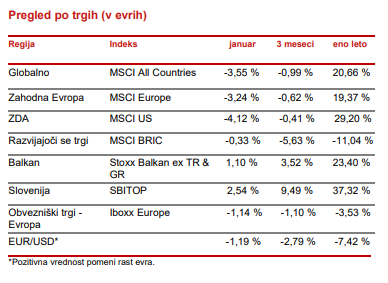

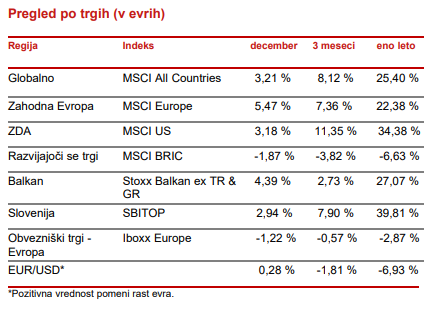

Po bolečem začetku leta, je bilo pretekli teden na Wall streetu čutiti nekaj več optimizma, a trgi ostajajo veliko bolj muhasti, kot smo bili vajeni v obdobju pokoronskega okrevanja. Smer gibanja glavnih ameriških indeksov so določale predvsem objave četrtletnih rezultatov za zadnje četrtletje 2021. Poslovanje je bilo z nekaj izjemami vzpodbudno. Med podjetji iz skupine FAANG, so rezultate predstavili pri Amazonu in Googlu, ki sta zopet izpolnila visoka pričakovanja vlagateljev, prav nasprotno pa je zelo razočarala Meta (bivši Facebook). Poslovanje iz zadnjega četrtletja lani, kot tudi napovedi za letos, zaostajajo za napovedmi analitikov. Ob vse ostrejši konkurenci na področju družbenih omrežij, je prvič v zgodovini podjetja upadlo število dnevno aktivnih uporabnikov, vlagatelji pa zaenkrat ostajajo zadržani do futurističnih načrtov v zvezi z navidezno resničnostjo oziroma t.i. Metaversom. Tržna kapitalizacija delnic Meta Platforms je po objavi rezultatov padla za 230 milijard dolarjev, kar je bila največja dnevna izguba vrednosti kateregakoli ameriškega podjetja do sedaj. Pozitivno so presenetili januarski podatki iz trga dela v ZDA. Kljub razmahu okužb z različico Omikron, je bilo število novo ustvarjenih delovnih mest nad pričakovanji. Trg dela ostaja zelo močan, a po drugi strani to ameriški centralni banki dopušča več prostora za zaostrovanje denarne politike. To se je odražalo na trgu obveznic, zahtevana donosnost ameriške 10-letne državne obveznice je splezala že do 1,93 odstotka. Ta teden bodo pod drobnogledom sveži podatki o inflaciji v ZDA, ki naj bi v januarju presegla 7 odstotkov.

Nekoliko nižja, vendar še zmeraj rekordna, je bila s 5,1 odstotka januarska inflacija v evro območju. Kljub temu je evropska centralna banka na rednem zasedanju minuli teden ključno obrestno mero pustila nespremenjeno. Predsednica ECB je tokrat le priznala, da bo rast cen trdovratnejša od prvotnih pričakovanj. Predčasno zaostrovanje evropske denarne politike se zdi precej bolj realno, kot še pred kratkim. Čeprav k dvigu cen v evro območju v veliki meri botrujejo izpadi v oskrbovalnih verigah ter energetska kriza in ne presežno povpraševanje, pa višji stroški življenjskih potrebščin stopnjujejo pritiske na višanje plač, kar vrti inflacijsko spiralo. Bolj jastrebji toni ECB so se odražali tudi na finančnih trgih, saj so glavni evropski delniški indeksi rahlo izgubljali, zahtevane donosnosti državnih obveznic pa rasle. Za bolj agresiven pristop k povišani inflaciji so se odločili v VB, kjer je Bank of England prvič po letu 2004 ključno obrestno mero dvignila na dveh zaporednih zasedanjih.

V senci začetka zimskih olimpijskih iger ter praznovanja največjega državnega praznika – lunarnega novega leta, iz Kitajske prihajajo novi zaskrbljujoči podatki za državni nepremičninski sektor. Prodaja 100 največjih gradbenih podjetij, je januarja, v primerjavi z letom prej, padla za dobrih 39 odstotkov, kar bo dodatno poglobilo krizo visoko zadolženih in nelikvidnih podjetij v panogi. V Turčiji se nadaljuje neuspešen ekonomski eksperiment, inflacija na letni ravni je januarja znašala že 49 odstotkov. Predsednik Erdogan je v odgovor uvedel različne ukrepe, med drugim 50 odstotni dvig minimalne plače (prejema jo kar 40 odstotkov delavno aktivne populacije) ter različne oblike socialne pomoči. Še naprej pa vztraja pri (za inflacijsko okolje kontradiktorni) vse ohlapnejši denarni politiki. Ob šibki domači valuti in vzpodbudnih obetih glede epidemije, nekaj upanja za izboljšanje situacije predstavlja prihajajoča turistična sezona. Rusi še naprej pospešeno krepijo svoje vojaške sile na meji z Ukrajino. Po ocenah iz ZDA, je v pripravljenosti že 70 odstotkov ruske bojne moči potrebne za morebitno obširno invazijo. Poznavalci so mnenja, da se predsednik Putin še ni dokončno odločil o nadaljnjih korakih. V kolikor se spor ne bo rešil po diplomatski poti, se kot možne oblike napada izpostavljajo poskus priključitve ukrajinske regije Donbas, kibernetski napadi ter popolna invazija na Ukrajino, ki pa zahod poziva k bolj umirjeni retoriki in poročanju, saj (po mnenju Kijeva pretiran) strah pred vojno v regiji povzroča odliv tujega kapitala iz države.

OPEC+ se je na zasedanju prejšnji teden pričakovano odločil za nadaljevanje postopnega povečevanja črpanja nafte za 400.000 sodčkov dnevno v marcu. Največje odjemalke na čelu z ZDA stopnjujejo pritiske k dodatnemu povečanju proizvodnje, a nekatere članice kartela stežka zagotavljajo že trenutno dogovorjene kvote. Cene nafte na trgu tako ob zelo zimskih razmerah v ZDA in napetostih na vzhodu Evrope nadaljujejo pot proti ceni 100 dolarjev na sodček ter podžigajo rast cen večine osnovnih življenjskih potrebščin. Se po pojavlja možnost dogovora med ZDA in Iranom, kar bi prineslo na trg iransko nafto in nekoliko omililo rast cen nafte.

NASVET ZA VLAGATELJE:

Leto 2022 ostaja nepredvidljivo in strategijo bo potrebno večkrat prilagoditi spremenjenim razmeram. Glavna pozornost je usmerjena v politiko centralnih bank in njihove posege na denarni trg. Rast obresti v ZDA se zdi neizogibna, pravzaprav so v tečaje vključeni že vsaj štirje 0,25 % dvigi obrestnih mer, predvsem zaradi močno povišane inflacije. Tudi ECB vse glasneje namiguje na likvidnostno zaviranje, saj se inflacija krepi. Cene energentov ostajajo zelo visoko. Donosi na bankah ostajajo negativni, podobno tudi obveznice še naprej ne ponujajo skoraj nikakršnega donosa. Zato ostajajo globalno razpršene delniške naložbe še naprej najbolj privlačna izbira. Poudarek je na razvitih trgih, kjer je korekcija v zadnjih tednih povečala privlačnost delnic a trenutek za večje vložke na trg še ni primeren oziroma ga je potrebno razbiti in investicijo opraviti v več korakih. Kljub korekciji za dolgoročnejše vlagatelje tehnološke delnice ostajajo preferenčna izbira, saj ponujajo rast poslovanja ter zasledovanje novih trendov. Tudi industrija ostaja privlačna izbira. Vse zelene in trajnostne politike se začnejo in končajo pri industriji. Potrošnik bo sledil, če bo industrija vodila. Zato analitiki segmente industrijske panoge vidijo kot zelo privlačne. Zadnje dni so v ospredju predvsem delnice finančnih družb, predvsem bank pa tudi zavarovalnic. Napovedani dvigi obrestnih mer so tisti mejnik, ki lahko panogo financ po 10 letih neprestanega zaostajanja za ostalimi panogami vrnejo nazaj na zemljevid. Podobno je z energijo, kjer poteka velika transformacija v smeri zelenega, obenem pa tako kot finance ponuja visoke dividende ter krepitev odkupov lastnih delnic. Zanimivo ostaja tudi zdravstvo, saj pandemija in benigna ameriška zdravstvena reforma ne ogrožata marž na eni strani, na drugi strani pa so pri večini velikih podjetij vrednotenja ugodna. Panoga oskrbe predstavlja vstopnico na trg rasti cen elektrike in plina, a države so vse bolj odločene s svojimi posegi omiliti položaj potrošnikov, zato ta negotovost odganja vlagatelje in ustvarja špekulativne priložnosti v panogi. Osnovne potrošne dobrine so zaradi naraščajoče inflacije začasno v težavah, saj marže upadajo, a vlagatelji že dolgo časa panogo zapostavljajo, tako da je tu morda priložnost za zaslužek, a predvsem v drugi polovici leta. Kitajske delnice in s tem delnice trgov v razvoju ostajajo za pogumnejše, vrednotenja so privlačna, a konca regulatornega preoblikovanja kitajskega gospodarstva še ni na vidiku. Prav tako skrbi nadaljevanje ničelne covid-19 politike, ki ima močan negativen vpliv na gospodarsko rast, ki jo država skuša poživiti z znižanji obrestnih mer. Zanimiv ostaja tudi naš lokalni trg Jugovzhodne Evrope, kjer so vrednotenja ugodna in dividende zelo mamljive. Na koncu ne pozabimo. Razpršitev je mati modrosti. Glavni del portfelja naj bo globalno razpršen, potem pa v zgodbo dodajamo posamezne sklade, kjer vidimo posamezne priložnost. In predvsem vztrajajo s periodičnim varčevanjem, saj nas zgodovina uči da je to daleč najboljši pristop k večanju prihrankov.