So slabe novice dobre novice?

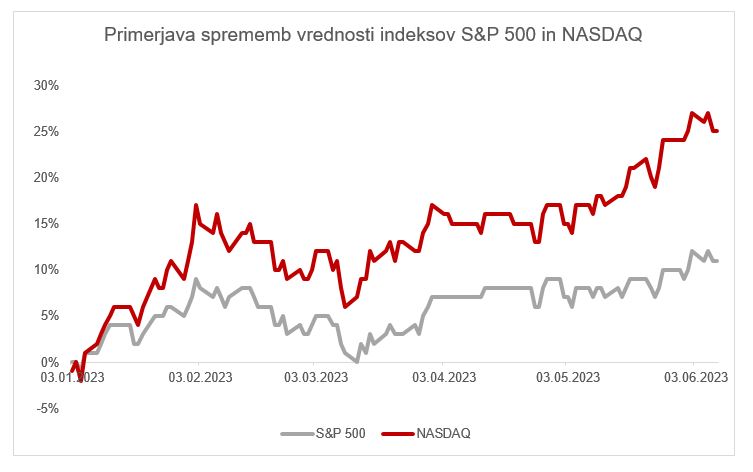

Kombinacija več dejavnikov, predvsem pa lomastenje politike po gospodarstvu, napetosti v odnosih z Zahodom, preoster odziv na pandemijo so prinesli na površje dolgo skrite strukturne težave in izzive, s katerimi se spopada današnja Kitajska. Rezultat je bil skoraj sedemodstotni upad vrednosti kitajskih delnic, kar predstavlja približno 20-odstotni zaostanek za ZDA. Negativni dejavniki, ki so kitajsko gospodarstvo in borzo pripeljali v položaj, v katerem je danes, so znani in so bili že večkrat analizirani, zato jih na tem mestu ne bi še enkrat naštevali. Bolj je v tej točki pomembno vprašanje, kdaj in na kakšen način se bo kitajska oblast odzvala, da bi barko zopet obrnila v pravo smer. Pretekle spremembe politik so pogosto prinesle močne in hitre odzive na delniških trgih. Ker so trenutno kitajske delnice tako statično kot tudi zgodovinsko gledano zelo nizko vrednotene, bi v kombinacijami z večjimi spremembami, ob pogoju, da bodo pozitivno sprejete pri vlagateljih, lahko prišlo do močne rasti kitajskih in z njimi povezanih delniških trgov. S tem se ustvarja naložbena priložnost. Ta prinaša tudi tveganja, saj so vlagatelji pričakovali reakcijo že maja ali najkasneje junija, a do sredine julija razen kozmetičnih popravkov kitajska oblast praktično ni odreagirala. Nekoliko so znižali obrestne mere in sprostili poslovanje v finančnem sektorju, deloma pokrpali nepremičninski sektor, a vse skupaj ni imelo skoraj nobenega učinka.

Največji izzivi, kot so hitro starajoče se prebivalstvo zaradi negativnih učinkov politike enega otroka v preteklosti, visoka brezposelnost mladih, velike luknje v nepremičninskem sektorju, okoljski izzivi in nastajajoča deflacija (cene končnih izdelkov pri proizvajalcih so v zadnjem letu upadle že za več kot pet odstotkov) so ostali brez odgovorov. Eden redkih pozitivnih premikov je bil v zadnjih dneh sestanek kitajskih oblasti s predstavniki največjih tehnoloških podjetij; zdi se, da so dosegli dogovor, kako bo razvoj videti v bodoče. S tem dogovorom pričakujemo, da se bo vmešavanje kitajskih oblasti v dnevno poslovanje močno zmanjšalo. A ena lastovka še ne prinese pomladi, vlagatelji zato ostajajo zelo previdni. Hedge skladi, predvsem ameriški, ohranjajo zelo pesimističen pogled na kitajske delnice. Držijo kratke oziroma t.i. short pozicije, saj stavijo na nadaljnji upad vrednosti kitajskih delnic. Nekoč zelo pomembne kotacije kitajskih delnic v ZDA so zanimive le še za špekulante in dnevne trgovce. Geopolitične negotovosti so odgnale pokojninske in ostale finančne sklade, ki ponavadi predstavljajo dolgoročnega in stabilnega vlagatelja. Vse to dela trg manj likviden, podvržen večji volatilnosti in s tem manj privlačen.

A kjer je nevarnost, je tudi priložnost. Gospodarstvo ostaja v območju rasti. Srednji sloj še naprej raste in krepi potrošnjo. Kljub težavam Kitajska ostaja drugo največje svetovno gospodarstvo in ena najpomembnejših trgovinskih partneric tako Evrope kot ZDA. Vse to ustvarja priložnosti za rast v določenih panogah in družbah. Kitajski delniški trg nas je v zadnjem desetletju naučil, da so premiki v obe smeri lahko zelo hitri in močni. Zelo verjetno tudi tokrat, ko bo država končno sprejela ukrepe, ne bo nič drugače in je treba biti pripravljen na ta premik, pred dogodkom. Ko bodo oblasti ukrepale, bo po izkušnjah prepozno. Pretiran optimizem pa je lahko tudi nevaren. Kitajske oblasti imajo «grdo« navado, da presenetijo in naredijo nasprotno od pričakovanj. Ker trg pričakuje in zahteva ukrepe, teh morda ne bo. Ali pa bodo drugačni od pričakovanj. V tem primeru se bodo delnice še naprej cenile. Za take razmere je nujno, da ohranjamo zdrav pristop k investiranju. Za vlagatelju, ki sprejema to tveganje, naj kitajske delnice vseeno ne predstavljajo več kot 10 odstotkov portfelja. Za povprečnega vlagatelja je verjetno najbolje, da ostane pri globalno razpršenem portfelju, kjer kitajske delnice predstavljajo od tri do štiri odstotke.