Komentar ekipe upraviteljev Generali Investments na trenutno dogajanje

Pregled dogajanja:

Po skoraj dveh mesecih upadanja vrednosti glavnih delniških indeksov, je konec maja med vlagatelje le prinesel nekaj več optimizma. Ameriški S&P 500 je sedem tednov dolg negativni niz prekinil s skoraj 7-odstotnim skokom na tedenski ravni. V zelenem je trgovanje končalo vseh 11 panog znotraj S&P 500, izrazita je bila predvsem rast v panogah, ki so bile v zadnjih tednih najbolj na udaru. Spet pa je izstopal energetski sektor, ki je od začetka leta pridobil že slabih 60 odstotkov. Preobrat se je minuli teden začel po objavi zapisnika seje ameriške centralne banke, kjer so bile javnosti predstavljene podrobnosti o stališčih centralnih bankirjev v zvezi z denarno politiko. Na zadnji seji, ki je potekala v začetku maja, so vsi člani odbora podprli zvišanje obrestne mere za 50 bazičnih točk na naslednjih srečanjih, dokler ne bo dosežena nevtralna obrestna mera (trenutno je v ZDA nevtralna obrestna mera, ki ne vzpodbuja niti zavira gospodarstva ocenjena na 2,25 % – 2,5 %). Trg je novico sprejel pozitivno, saj so bile v zadnjem obdobju prisotne špekulacije o višjem, 0,75-odstotnem, dvigu na naslednjem srečanju, ki se bo odvijalo sredi junija. Odboj (vsaj na kratki rok) preprodanega ameriškega delniškega trga so pospešili podatki ekonomskih kazalnikov, ki zaradi neobičajne in težko predvidljive situacije, v kateri se je zaradi vojne in covida-19 znašlo svetovno gospodarstvo, v zadnjem obdobju dajejo mešane signale, kar se dodatno odraža na izraziti nihajnosti finančnih trgov. Slabši gospodarski kazalci naj bi namreč zmanjševali pripravljenost Fed po dodatnih dvigih obrestne mere.

Pridobivali so tudi tečaji na največjih evropskih borzah. Indeksi nabavnih managerjev so se v maju na mesečni ravni sicer drugič zapored znižali, a gospodarska aktivnost v privatnem sektorju zaenkrat ostaja vzpodbudna. Predvsem povpraševanje po storitvah kljub inflaciji še ne kaže večjih znakov upočasnjevanja. K temu verjetno precej doprinese še vedno visoka raven prihrankov prebivalstva iz obdobja pandemije. EU nadaljuje pogovore o sankcijah na rusko nafto, po tem, ko je postalo jasno, da dogovor o popolni prepovedi ni izvedljiv. Zdaj Evropska komisija predlaga prepoved nafte, ki je uvožena po morju. Madžarska, Slovaška in Češka bi vsaj prehodno še lahko uvažale rusko nafto prek naftovoda Prijateljstvo. Cene nafte na trgu so se v zadnjem tednu spet nekoliko zvišale, ob pričakovanju novih sankcij EU je na porast prispeval še zaseg dveh grških tankerjev ob asistenci iranske mornarice, kar je bil povračilni ukrep po zaplembi iranske nafte iz tankerjev na grški obali s strani ZDA.

Kitajsko gospodarstvo in delniški trg ostaja pod vplivom politike ničelnega covida-19 in zapiranj. V nekaterih največjih mestih na čelu s Šanghajem omejitve sicer postopoma odpravljajo, a predsednik Xi Jinping kljub vse glasnejšemu nestrinjanju nekaterih drugih visokih predstavnikov komunistične partije vztraja pri zelo strogem pristopu k zamejevanju epidemije. Tudi situacija na kitajskem nepremičninskem trgu ostaja delikatna, saj se spisek podjetij, ki so se znašla v likvidnosti krizi daljša. Greenland holdings, ki je zaprosil za preložitev roka na odplačilo svojega dolga z iztekom konec junija, je prvo podjetje s tovrstnimi težavami deloma v lasti kitajske vlade. Nekaj več optimizma za vlagatelje na kitajski trg so prinesle novice, da Bidnova administracija razmišlja o vsaj delnem umiku carin na 8000 kitajskih izdelkov, ki so jih ZDA uvedle pod vodstvom Trumpa v carinskih vojni leta 2018.

Za domačo borzo je bil pretekli teden nekoliko manj uspešen. Indeks SBI TOP je malenkost izgubil na vrednosti. Predvsem cena delnice največjega slovenskega podjetja po tržni kapitalizaciji, Krke, je po močnem porastu, ki je sledil objavi četrtletnih rezultatov doživela popravek in povzročila, da indeks slovenskih »blue chipov« ni sledil pozitivnemu gibanju na ostalih pomembnih svetovnih borzah.

Na valutnih trgih se po močni rasti dolarja, v primerjavi z evrom, zadnje dni položaj nekoliko obrača. Najnižji nivoji doseženi nekaj po 1,05 dolarja za evro so se pretekli teden popravili krepko na 1,06, kar kaže da se zagon umirja in je pariteta mogoče celo predaleč. Veliko bo odvisno od politike centralnih bank in gibanja na obvezniških trgih. Donos ameriške 10-letne obveznice se je zadnja dva tedna krepko znižal. Iz območja nad 3 odstotki se je premaknil na nivo okoli 2,75 odstotka. Medtem se rast zahtevanih donosov evropskih obveznic nadaljuje, saj se nemška 10-letna obveznica zadržuje na 1 odstotku, Italija je na skoraj 3 odstotkih, slovenska pa se ohranja na solidnih 2,2 odstotkih.

NASVET ZA VLAGATELJE:

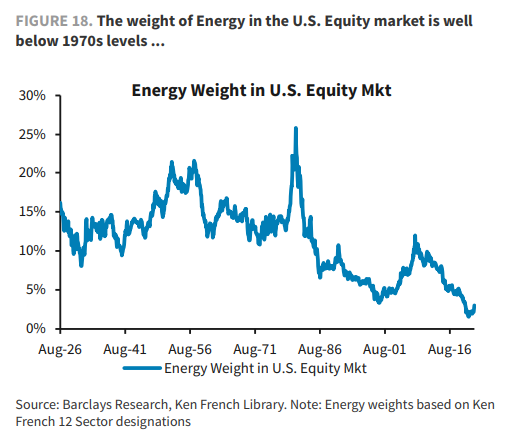

Gospodarsko politični položaj v svetu ostaja zelo krhek in posledično trgi še naprej močno nihajo. Centralne banke kot trenutno najpomembnejši igralec zaostrujejo denarno politiko. Fed napoveduje precej višje obrestne mere s ciljem, ohraniti kupno moč potrošnika. Tudi ECB poleti in zgodaj jeseni napoveduje dvig obrestnih mer. Tako da negativne obrestne mere postajajo preteklost. Kaj to pomeni za bančne vloge bomo šele videli. Verjetno tudi na bankah ne bo več negativnih obrestnih mer za varčevalce, a kaj ko bolj kot negativna obrestna mera v višini 0,50 % na prihranke, vpliva naraščajoča inflacija, ki ne kaže znakov umirjanja. V takem okolju, kjer je močna upočasnitev gospodarske rasti dejstvo, povsem možen pa tudi zdrs v stagflacijo, je investiranje zelo težavno. V takem okolju, kot kažejo zgodovinski podatki, najbolje kaže delnicam, slabše nepremičninam, najslabše pa obveznicam in na koncu denarju oz. depozitom. A ker scenarij recesije in stagflacije ni dejstvo in ker lahko centralne banke zelo hitro tudi obrnejo smer, je potreba po uravnoteženem portfelju danes največja od zadnje krize dalje. Kombinacije globalnega sklada kot sta Generali Globalni ali Generali Prvi izbor ter naložb s fiksnim donosom, kot sta Generali MM in Generali Bond, mora v takem okolju biti osnova portfelja. Temu dodajamo začimbe kot so Generali Vitalnost, ker demografski trendi ostajajo močni in predvsem panoga zdravstva nudi bolj stabilne donose pri relativno ugodnih vrednotenjih delnic iz te panoge. Tudi Generali Surovine in energija so v takem okolju sklad, ki daje nadpovprečen rezultat. Kljub precejšnji rasti delnic iz te panoge je delež v celotnem mozaiku delniških trgov še vedno zelo blizu minimumov zadnjih 20 let. Nasprotno je v zadnjih 20 letih močno zrasel delež tehnologije, zato glede tehnoloških delnic kljub dobremu profilu rasti ostajamo zadržani. Vrednotenja so marsikje še zmeraj visoka. Še en sklad počasi stopa v ospredje. To je G. Indija Kitajska. Zadnje leto so kitajske delnice predstavljale predvsem sinonim za stres a zgodba se počasi obrača. Vrednotenja so postala privlačnejša, profil rasti je še vedno privlačen, Kitajska pa kot ena redkih držav sprošča denarno politiko in zaliva trg z denarjem. Zdi se da prihaja obdobje, ko bodo predvsem kitajske delnice zopet nudile nadpovprečne donose v primerjavi z ostalim svetom. Lahko pa se tudi odločite, da se z razporejanjem naložb med delniške in obvezniške, regije in panoge ne boste ukvarjali in to počnemo mi za vas. V tem primeru je idealen izbor G. Galileo, s svojo 30 letno zgodovino in izkušnjami, ko smo previharili že precej neviht. Pred nami je vsekakor drugačno obdobje kot je bilo zadnjih 10 let. A to ne pomeni, da ni naložbenih priložnosti. Zgodovina investiranja namreč kaže, da za dežjem vedno posije sonce in najbolje jo odnesejo tisti, ki vztrajajo s periodičnim vlaganjem oziroma varčevanjem.