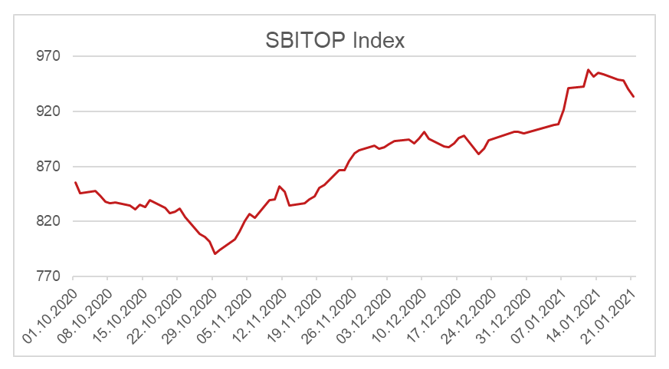

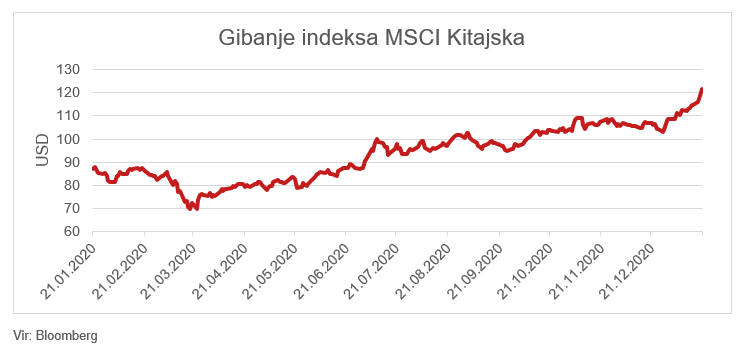

Komentar ekipe upraviteljev Generali Investments na trenutno dogajanje

Pregled dogajanja:

Zadnji januarski teden je na trge prinesel novo vrsto adrenalina, a o tem bomo povedali več nekoliko kasneje. Z ekonomskega in političnega vidika velikih sprememb ni bilo. Razvoj pandemije še naprej ni preveč vzpodbuden za gospodarstvo, saj so podatki o upadu BDP za zadnji kvartal zaskrbljujoči, a vseeno v okviru pričakovanj. Pozitivne gospodarske podatke iz Azije, predvsem Kitajske, so zasenčile nekoliko bolj previdne napovedi, saj je odziv azijskih držav na vsak lokalen izbruh močno zapiranje lokalnega okolja, kar znižuje hitrost okrevanja. Analitiki in ekonomisti zopet upanje polagajo v drugo polletje 2021, saj je postalo očitno, da sta prvi in tudi drugi kvartal že nekako izgubljena. Cepljenje gre počasneje od pričakovanj, tako zaradi logističnih težav kot tudi zaradi zamud pri dobavah cepiv. Pfizerju, Moderni in Astrazeneci se je prejšnji teden pridružil še Johnson in Johnson. Prednost njegovega cepiva naj bi bila v le eni dozi in tako logistično precej manj zahtevni operaciji. Ima tudi ogromne proizvodne zmogljivosti, a obenem je učinkovitost manjša kot pri Pfizerju in Moderni. Tudi očitno slabša učinkovitost cepiva Astrazeneca na populacijo starejšo od 65 let ne vzbuja velikega zaupanja. Tudi to je bil razlog, da so trgi zadnje dni postali bolj volatilni. Centralne banke in države še naprej vzdržujejo nivo likvidnosti, obenem pa se pozornost zopet usmerja čez Atlantik, kjer se razprava o novem, velikanskem 1.900 milijard dolarjev vrednem stimulusu, krepi in zopet dobiva značaj strankarskega obračunavanja. Končni rezultat tako še ni povsem gotov, a dejstvo ostaja, da prihaja veliko denarja, ki bi lahko trge zopet porinil višje. Obrestne mere, razen občasnega nihanja, ne kažejo prepričljive smeri, se pa vse bolj kaže, da bo nova ameriška administracija le počasi spreminjala določene politike sprejete pod predsednikom Trumpom, zato hitrih sprememb v smeri odprave nekaterih omejitev, sankcij ali sprememb zakonodaje ni pričakovati. Posledično se lahko pokaže, da je bil optimizem pretiran.

Poslovni rezultati za zadnji lanski kvartal, predvsem pa napovedi za 2021, še naprej presegajo številke, ki so jih pričakovali analitiki, a zaradi visokih vrednotenj v nekaterih panogah oziroma segmentih trga je odziv relativno mlačen. Tako dobri rezultati Appla ali SAP-a niso prepričali vlagateljev, podobno tudi podjetja s področja vsakdanje potrošnje. Na drugi strani je odziv na rezultate podjetij iz panoge zdravstva boljši, verjetno tudi zaradi bistveno nižjih vrednotenj. Razočaranje se očitno obeta lastnikom delnic naftnih podjetij, ki so bile zvezde trga zadnjega meseca ali dveh, saj rezultati ne dosegajo pričakovanj, obenem pa je očiten pritisk nove ameriške administracije na zmanjšanje onesnaževanja okolja. Pozitivno preseneča tudi Evropa, saj so rezultati proizvodnega sektorja nad pričakovanji, zelo pozitivno so presenetili tudi avtomobilisti, medtem ko storitveni sektor še naprej krvavi denar, umik ukrepov in odpiranje držav pa se vse bolj odmikata. Trgovanje je zadnji teden poživilo predvsem organiziranje malih delničarjev v boju z velikimi igralci z Wall Streeta. Zbrani okoli socialnega omrežja Reddit so v boju z Hedge skladi slednjim povzročili velike izgube in jih prisilili naj zaprejo nekatere »šort« pozicije oziroma pozicije na kratko, ko so hedge skladi prodajali delnice, ki jih niso imeli in so si jih sposodili, včasih pa tudi to ne (slednje sicer ni zakonita praksa, ampak kazni praktično ni). To je prineslo tudi 1000 in več odstotno rast nekaterih majhnih podjetij, na drugi strani pa so hedge skladi verjetno bili prisiljeni v prodajo delnic nekaterih velikih podjetij, da so krpali primanjkljaj pri zapiranju pozicij pri prodajah na kratko. To je na trg prineslo dodatno volatilnost. Celotna zgodba upora malih vlagateljev proti velikim, ter težnji, da se odpravijo nekatere anomalije in zlorabe trga s strani velikih vlagateljev, še ni končana. A vpliv na trg na daljše obdobje bo verjetno zanemarljiv, če to s seboj ne bo prineslo sprememb zakonodaje. Dejstvo je, da je npr. vrednost najbolj izpostavljene delnice Gamestop močno prenapihnjena, saj je poslovni model v upadu in sprememb v tem trendu ni na vidiku. Lahko pa bodoče akcije malih vlagateljev, še posebej, če bodo dobro koordinirane še naprej vnašajo precej volatilnosti na trg. Zadnje dni to vidimo npr. pri srebru.

NASVET ZA VLAGATELJE:

Razvoj pandemije, prihajajoči stimulusi in likvidnost centralnih bank še naprej krojijo borzne trge. Smo pa ta teden videli, da je trg zelo odziven tudi na posamične spremembe, ki so jo prinesli Reddit vlagatelji. Tehnološke delnice in delnice e-trgovine ter dela od doma ostajajo segmenti z nadpovprečno rastjo, a ob zelo visokih vrednotenjih previdnost ni odveč. Drage obveznice in negativni bančni donosi vlagatelje še naprej silijo predvsem v delniške naložbe, vidimo pa vse bolj špekulativno rast, ki občasno meji na manijo. Naložbe, ki razen zgodbe ne ponuja ničesar drugega, postajajo vse bolj vroča roba. Zaradi visokih vrednotenj svetujemo večjo previdnost in ostajamo pri splošnem priporočilu, da je nujna razpršitev portfelja. Portfelj je priporočljivo razdeliti v različne razrede, med delnice, obveznice oziroma denar. Likvidnostna podpora tako obveznicam kot tudi delnicam se nadaljuje. Priložnosti izven tehnološkega sektorja ostajajo privlačne zaradi nižjih vrednotenj, še posebej v segmentih trga, kjer se pričakuje močno spremembo poslovnega okolja na bolje zaradi cepiv ali zaradi vpliva novih politik. Eden takih segmentov je vse kar je povezano s čistejšim okoljem in bolj vzdržnim načinom bivanja, kjer pa je zadnje tedne, po močni rasti, potrebna previdnost. Močna rast je ponekod prehitela realnost v poslovanje teh podjetij. A v poplavi likvidnosti to vlagateljev zaenkrat ne skrbi. Hitrost cepljenja in učinkovitost cepiva bosta še naprej določala dinamiko v najbolj prizadetih sektorjih. Rotacija med panogami se lahko okrepi. Trend rasti trgov se zaradi stimulusa, ki je bolj usmerjen v industrijo, infrastrukturo in do okolja prijaznejše življenje lahko nadaljuje, a pričakujemo lahko nekoliko drugačno strukturo rasti. Zgodovina uči, da se glavni nosilci rasti trgov skozi obdobja močno spremenijo. Uravnotežen pristop k investiranju je zato nujen, utež v obliki posameznih skladov pa lahko predstavljajo panoge, ki so bolje prestale to krizo in kjer vrednotenja niso pretirana. Sem uvrščamo predvsem zdravstvo, industrijo in oskrbo, za začimbo pa lahko tudi bolj prizadete panoge. Vlagatelji z dolgimi varčevalnimi cilji naj vztrajajo in nadaljujejo s periodičnimi vplačili, tisti, ki bi investirali večji znesek, pa naj le-tega razporedijo na daljše časovno obdobje. Digitalizacija, avtomatizacija, e-trgovina, delo od doma, čistejša energija, poslovanje v skladu z družbenimi normami in spoštovanje t.i ESG priporočil so dolgoročni trendi. Podjetja in panoge, ki se temu težko prilagajajo bodo med vlagatelji vse manj priljubljena. Čeprav so lahko nihaji v eno ali drugo smer močni, nas le-ti ne smejo zavesti pri razmišljanju, kako strukturirati in sestaviti portfelj za dolgo obdobje varčevanja.