Aktualno

Kako voditi osebne finance? Vzemite vajeti v svoje roke

V Sloveniji se še vedno soočamo z nizko stopnjo finančne pismenosti, posledica tega je neustrezno upravljanje osebnih financ in izgubljene priložnosti na področju plemenitenja premoženja. Raziskava, ki jo je nedavno izvedla Banka Slovenije, je pokazala, da le 45 % Slovencev razume osnovne finančne koncepte, kot so inflacija, obrestne mere in diverzifikacija naložb. To nas uvršča pod povprečje Evropske unije.

Prav tako Slovenci za povprečjem EU zaostajamo po deležu prihrankov, ki jih investiramo na kapitalskih trgih, velik del denarja tako obleži na bančnih računih. Ker razporeditev prihrankov ni dovolj učinkovita, se na nivoju posameznikov in države ustvarja oportunitetni strošek.

V nadaljevanju prispevka boste izvedeli, kako vzpostaviti nadzor in voditi svoje osebne finance, izboljšati pregled nad prihodki in odhodki ter spoznali učinkovite načine za razporeditev in plemenitenje svojih prihrankov, s pomočjo katerih boste lahko začeli pot do uresničitve finančnih ciljev.

Korak 1: Spremljanje prihodkov in izdatkov

Prvi korak do urejenih osebnih financ je spremljanje prihodkov in izdatkov. Brez tega boste težko razumeli, kje se skrivajo priložnosti za optimizacijo svojih izdatkov in posledično izboljšanje osebnih financ.

Pri tem si lahko pomagate z enostavno razpredelnico na listu papirja, excelovo preglednico, kjer si beležite prihodke in izdatke ali pa uporabite katero izmed aplikacij za spremljanje osebnih financ.

Bodite pozorni, da vključite vse – od velikih mesečnih računov do nepredvidenih stroškov in malih vsakodnevnih nakupov, saj boste le tako dobili celosten pregled nad osebnim finančnim stanjem in našli prostor za izboljšave. Prihodke in izdatke spremljate tako, da:

- Zabeležite vse prihodke: plača, morebitne dodatne vire prihodkov, socialne transferje, prihodke od investicij itd.

- Zabeležite vse izdatke: najemnina, računi, hrana, prevoz, prosti čas, krediti itd.

- Pregledujte stanje: enkrat mesečno analizirajte denarne tokove in kje bi lahko prihranili.

Pri tem pa ne pozabite, da je to, koliko lahko prihranite navzdol omejeno, kar ne velja za potencial povečanje prihodkov, ki je tako rekoč neomejen. V skladu s tem je pomembno omejiti in ustrezno upravljati s svojimi izdatki, a dolgoročna osebna finančna stabilnost je še bolj odvisna od tega, kako uspešno boste povečevali svoj zaslužek.

Korak 2: Vzpostavite proračun in začnite varčevati

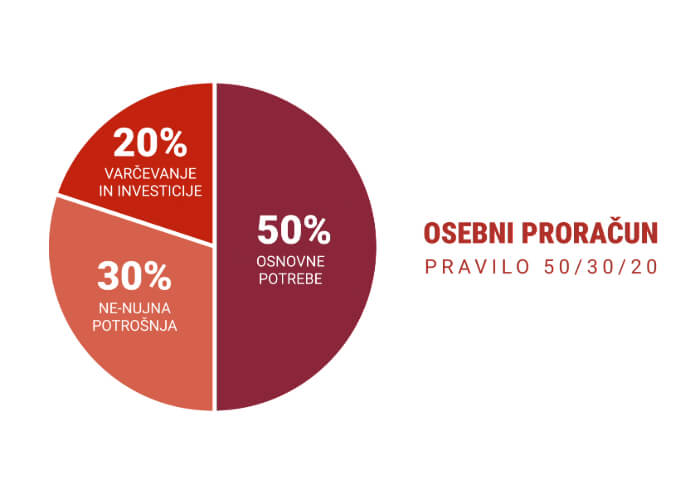

Ko imate pregled nad svojimi financami, se lahko lotite osebnega proračuna. Finančni svetovalci pogosto izhajajo iz osnovnega pravila razporeditve sredstev: 50/30/20. To pomeni, da 50 % prihodkov namenite osnovnim potrebam (stanovanje, hrana, prevoz), 30 % za želje (zabava, prosti čas, potovanja), in 20 % za prihranke oz. investicije.

Seveda pa pravila ne moremo posplošiti, temveč to služi kot osnovno izhodišče. Tisti z nižjimi dohodki, bodo morda težko vsak mesec namenili 20 % svojih prihodkov za varčevanje in investiranje, saj lahko osnovni stroški že sami po sebi zavzamejo velik del proračuna. V takih primerih je pomembno, da se prilagodijo in morda začnejo z manjšimi zneski ter se osredotočijo na zmanjšanje nepotrebnih stroškov ter predvsem povečanje prihodkov in nato povečajo delež za varčevanje.

Na drugi strani pa posamezniki z nadpovprečnimi prihodki lažje večji del svojega zaslužka namenijo investiranju, saj imajo osnovni stroški običajno manjši vpliv na njihov proračun. Za ilustracijo razporeditve osebnih financ bomo izhajali iz okoliščin Slovenca s povprečno mesečno plačo in običajno razporeditvijo življenjskih stroškov.

Primer mesečnega proračuna povprečnega Slovenca

Po zadnjih podatkih povprečna plača v Sloveniji znaša okrog 1500 EUR neto mesečno. Spodaj je prikazan primer razdelitve plače po pravilu 50/30/20.

1. Osnovne potrebe (50 %): 750 EUR

Sem spadajo vsi nujni mesečni izdatki, brez katerih ne moremo živeti. Primer:

- Najemnina ali kredit za stanovanje in drugi bivanjski stroški: približno 500 EUR (odvisno od lokacije, velikosti stanovanja in tega, ali živimo sami, v paru ali z družino).

- Hrana in gospodinjski stroški: 200 EUR.

- Transport (gorivo, javni prevoz): 50 EUR.

2. Ne-nujna potrošnja (30 %): 450 EUR

Ta del je namenjen izdatkom, ki niso nujno potrebni, vendar izboljšujejo kakovost življenja:

- Izleti ali potovanja: približno 200 EUR.

- Zabava in prosti čas (npr. restavracije, kino, šport, naročnine na storitve): 150 EUR.

- Nakupi oblačil in obutve, tehnologije: 100 EUR.

3. Varčevanje in investicije (20 %): 300 EUR

Investiranje prihrankov vam bo na dolgi rok omogočilo rast premoženja in pomagalo doseči finančno varnost, stabilnost in ohranitev življenjskega standarda po upokojitvi. Pri 1500 EUR neto prihodka vsaj 20 % namenite za:

- Varčevanje za primer nepredvidenih dogodkov: 50 EUR. V primeru, da že imamo na bančnem računu oz. v gotovini dovoljšen znesek za pokriti 3-6 mesecev rednih življenjskih stroškov, je priporočljivo tudi ta uvrstiti v mesečno investiranje (druga alineja). Obresti na bančne vloge namreč na dolgi rok nudijo občutno nižje povprečne donose kot na primer delnice, obveznice in vzajemni skladi.

- Mesečno investiranje: 250 EUR. Če boste začeli dovolj zgodaj, boste lahko tak znesek upoštevajoč dolgoročno povprečno donosnost globalnih delnic, oplemenitili na zavidljivo vsoto. Spodaj so prikazani izračuni, kaj lahko pričakuje 30 letnik, ki investira 250 EUR mesečno do 40., 50. in 60. leta starosti.

Kam s prihranki? Slovenci investiramo predvsem v zidake

V Sloveniji je varčevanje pogosto usmerjeno predvsem na bančne vloge in v nepremičnine, Slovenci namreč ti dve obliki premoženja dojemamo kot najbolj varni in stabilni naložbi.

A denar v bančnih vlogah zaradi inflacije z leti tiho in vztrajno izgublja na vrednosti. Res je, da so nepremičnine lahko odlična investicija in dober hranilec vrednosti, ki ustvarja pasivne prihodke prek oddajanja v najem, vendar pa naložbe v nepremičnine prinašajo tudi svoja tveganja, ki jih investitorji pogosto spregledajo – tako kot druge naložbe, tudi nepremičnine niso imune na gospodarske cikle.

V krizi nepremičninskega trga med leti 2008 in 2013 je denimo vrednost nepremičnin v Sloveniji padla tudi za 20 – 30 %. Poleg tega so stroški vzdrževanja, zavarovanja in davkov pogosto podcenjeni s strani kupcev, kar pomembno znižuje donosnost naložbe. V primerjavi z naložbami v delnice in obveznice, so nepremičnine manj likvidne. Če se znajdete v finančnih težavah ali želite hitro dostopati do svojega kapitala, prodaja nepremičnine lahko traja več mesecev. Nelikvidnost je še posebej izrazita v obdobjih gospodarskih pretresov. Ko upoštevamo vse dejavnike in primerjamo povprečne dolgoročne donose pri danem tveganju, naložbe v nepremičnine običajno zaostajajo za uspešnostjo delniškega trga.

Univerzalne formule za vodenje osebnih financ ni. Vsak posameznik ima unikatne finančne potrebe, cilje in možnosti. Kljub temu pa obstajajo splošna pravila, iz katerih lahko izhajamo in jih prilagodimo svojemu osebnemu proračunu. Pomembno je najti ravnovesje med varčevanjem, zadovoljevanjem potreb in pametnim investiranjem.

V družbi za upravljanje Generali Investments vlagateljem nudimo brezplačno finančno svetovanje in pomoč pri sestavi naložbenega portfelja, ki bo ustrezal njihovi specifični finančni sliki. Naredite prvi korak na poti do boljše finančne prihodnosti in prijavite se na posvet.

Ključna vprašanja in odgovori

Kako voditi osebne finance?

Izhodišče je pravilo 50/30/20. Določite 50 % prihodkov za osnovne potrebe (stanovanje, hrana), 30 % za želje (zabava, prosti čas) in 20 % za varčevanje in investiranje. Prilagodite razporeditev prihrankov glede na svoje finančno stanje, pri čemer lahko tisti z višjimi prihodki več sredstev namenijo za investicije.

Zakaj zgolj varčevanje v bančnih vlogah ni dovolj?

Denar v bančnih vlogah z leti izgublja vrednost zaradi inflacije. Bančni računi ponujajo nizke donose, ki dolgoročno zaostajajo za rastjo cen življenjskih potrebščin, kar pomeni, da se realna vrednost vaših prihrankov niža.

Kako lahko začnem investirati, če nimam znanja izkušenj?

Če niste vešči investiranja, je priporočljivo poiskati pomoč strokovnjakov. V družbi za upravljanje Generali Investments našim novim vlagateljem nudimo brezplačno finančno svetovanje in pomoč pri sestavi naložbenega portfelja, ki bo prilagojen vaši finančni sliki, ciljem in stopnji tveganja, ki ste ga pripravljeni sprejeti.