Aktualno

Mesečno poročilo za februar 2022

Družba Generali Investments je na svoji spletni strani objavila redno mesečno poročilo Generali Krovnega sklada za februar 2022. Dodali so mu tudi skupen naložbeni komentar, ki so ga pripravili upravitelji.

Mesečno poročilo za februar 2022

Naložbeni komentar – februar 2022

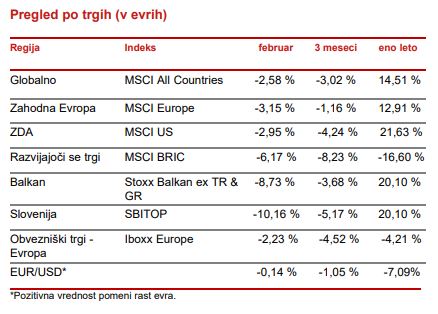

Strah, je bila (pre)pogosto slišana beseda v zadnjem obdobju, ki se je v februarju še kako odražala tudi na finančnih trgih. A, če smo se vlagatelji še pred nekaj tedni osredotočali predvsem na vprašanje, v kakšnem obsegu bodo na trge vplivale ostrejše denarne politike centralnih bank, je tekom meseca v ospredje prihajal strah pred posledicami še do nedavnega težko predstavljive vojne v Evropi. Četrtek, 24. februar, je bil datum, ki bo ostal zapisan kot začetek ruske invazije na Ukrajino. Še isti dan smo na finančnih trgih v nekaj urah doživeli vse od potopa rizičnih delniških naložb in bega kapitala v varnejše oblike naložb, kot so državne obveznice in plemenite kovine, do preobrata in ponovnega priliva sredstev v obratni smeri. Marsikateri segmenti delniškega trga so tako prvi dan oboroženega spopada v Ukrajini končali celo v pozitivnem območju. To je bil dan, ki je napovedal tok dogajanja na trgih v obdobju, ki je sledilo in je še pred nami – strah, negotovost in nihajnost bodo vsaj v bližnji prihodnosti še naprej zaznamovali dogajanje na borzah. Glede na kaos, ki je zavladal po prvih dneh spopada, so bile na globalni ravni izgube še relativno obvladljive. Indeks MSCI All Countries je februar zaključil s 2,58 % negativnega donosa, a razlike med posameznimi trgi, predvsem na geografskem nivoju, so bile velike.

V ZDA so bili v začetku tega meseca v središču pozornosti podatki o januarski inflaciji, ki je na letni ravni dosegla 7,5 %. Številka je pomenila znak za alarm pri ameriški centralni banki Fed, ki je dodatno zaostrila svoje napovedi v zvezi z zategovanjem denarne politike v letošnjem letu. Vlagatelji so se odzvali z zmanjšanjem izpostavljenosti bolj tveganim segmentom trga, kot je informacijska tehnologija. Trenutno je v trg vračunanih šest dvigov obrestne mere za 25 bazičnih točk oziroma 0,25 % letos, a odvijanje vojne bi lahko pomembno vplivalo tudi na prihodnje postopanje centralnih bank. Preden so sredi meseca obnašanje na trgih začeli diktirati geopolitični konflikti, so bile med vlagatelji pozorno spremljane objave rezultatov poslovanja podjetij iz zadnjega četrtletja leta 2021. Ob koncu sezone objav v ZDA so podjetja iz indeksa S&P 500 v povprečju na letni ravni zabeležila več kot 30 % rast dobička, kar je občutno več od pričakovanj (analitiki so napovedovali okrog 20 % rast). Vzpodbudni so bili podatki indeksa proizvodnih managerjev PMI ter prodaje na drobno, kar kaže na to, da ameriško gospodarstvo ostaja v dobri formi, a na koncu je na Wall Streetu prevladal vpliv napetih geopolitičnih odnosov, saj je ameriški trg merjeno z indeksom MSCI USA mesec zaključil z 2,95 % izgube.

Še precej bolj kot v ZDA, bomo posledice vojne občutili v Evropi. K dvigu inflacije bodo prispevale višje cene žit in gnojil. Rusija in Ukrajina skupaj pridelata za tretjino svetovne porabe pšenice, četrtino ječmena in skoraj tri četrtine sončničnega olja. Rusija je prav tako pomembna izvoznica niklja, aluminija in paladija, a najbolj nas seveda v Evropi lahko skrbi odvisnost od ruskih energentov. Zaenkrat se ukrepov na področju energetike vsi vpleteni še izogibajo, a glede na to, da je to gotovo najmočnejše Putinovo orožje na področju gospodarskih sankcij, lahko ob stopnjevanju vojaških bojev pričakujemo tudi grožnje o zmanjšanju dobave energentov, kar se že močno odraža v cenah nafte in evropskega zemeljskega plina. Evropske oblasti se močno zavzemajo za nadomestitev uvoza fosilnega goriva z domačimi obnovljivimi viri, a tranzicija bo počasna. Evropski delniški indeksi so mesec sklenili v rdečem.

Na trgih v razvoju je bilo v ospredju dogajanje v Rusiji. Moskovska borza zaenkrat ostaja zaprta, a izgube delnic podjetij, ki trgujejo na tujih borzah so velike. Ruska vlada bo padec domačega delniškega trga skušala omiliti z 10 milijard težkim svežnjem, ki ga bo na trg injiciral državni premoženjski sklad. Tudi ostali rastoči trgi so v februarju večinoma izgubljali. Če se bo vojna zavlekla, lahko pričakujemo dodatno stopnjevanje inflacije, ki na rastoča gospodarstva zaradi relativno večjega deleža potrošnje prebivalstva za hrano in energijo, vpliva močneje kot na razvita.

Rdeča barva je vladala tudi na regionalnih trgih. Slovenija je kot izrazito izvozno naravnano gospodarstvo zelo odvisna od dogajanja na globalnem nivoju, podobno pa velja tudi za naš delniški trg. Indeks SBITOP je v februarju izgubil več kot 10 % vrednosti.

Zelo očitno se dva dejavnika, ki sta diktirala gibanje delniških trgov v mesecu februarju odražata tudi na gibanju cene najbolj spremljane ameriške 10-letne državne obveznice. V začetku meseca se je v luči pričakovanja ostrejše denarne politike zahtevana donosnost po dolgem času povzpela nad 2 %, a slika se je obrnila ob začetku vojne v Ukrajini. Ameriške državne obveznice predstavljajo varno obliko naložbe, na katero se vlagatelji obrnejo v nemirnih obdobjih, posledično cene obveznic zrasejo, kar pomeni nižjo zahtevano donosnost. Ta je za ameriško 10-letno obveznico konec meseca znašala 1,84 %. Podobno je bilo tudi gibanje evropskih državnih obveznic.