Aktualno

Mesečno poročilo za julij 2022

Družba Generali Investments je na svoji spletni strani objavila redno mesečno poročilo Generali Krovnega sklada za julij 2022. Dodali so mu tudi skupen naložbeni komentar, ki so ga pripravili upravitelji.

Mesečno poročilo za julij 2022

Naložbeni komentar – julij 2022

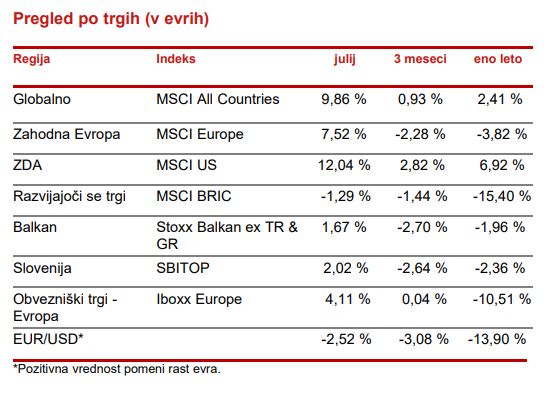

Po najslabši prvi polovici leta v zadnjih 50 letih, je julij na borze le prinesel konkretnejše okrevanje tečajev in več optimizma med vlagatelji. Kljub temu, da so se ekonomski podatki v večini svetovnih gospodarstev slabšali, je globalni delniški indeks MSCI na mesečni ravni pridobil 9,86 %. Skokovita rast kaže na to, da so bila v borzne tečaje predhodno všteta še bolj pesimistična pričakovanja. Vseeno pa gospodarske razmere in obeti na kapitalskih trgih ostajajo delikatni. Inflacija se v nasprotju z napovedmi julija še ni umirila, kazalniki gospodarske aktivnosti kažejo na to, da nižja kupna moč in višji stroški poslovanja vse bolj vplivajo na potrošnike. Nekaj več optimizma vlivajo nižje cene na surovinskih trgih. Borzne cene pšenice, sladkorja, nafte, bakra in večine ostalih pomembnih surovin so namreč precej pod lokalnimi vrhovi iz začetka leta. Izjema je zemeljski plin, ki se je ob nadpovprečno visokih julijskih temperaturah in motnjah v dotoku ruskega plina v Evropo spet močno podražil.

Rast tečajev je bila najbolj izrazita v ZDA, kjer so silovito okrevale delnice tehnološkega sektorja. Indeks MSCI US je julija zabeležil 12,04 % rast. Za ameriški trg je to pomenilo najboljši mesec po novembru 2020. V središču pozornosti je bilo postopanje centralne banke Fed, ki je ključno obrestno mero še enkrat dvignila za 0,75 odstotka. Ni pa izključeno, da bo septembra sledil še en tak dvig. Pri ameriški centralni banki so se torej pripravljeni odločno spopasti s povišano inflacijo tudi za ceno začasno nižje gospodarske rasti. Pri tem so lahko opogumljeni s podatki iz trga dela, ki ostaja presenetljivo močan, brezposelnost v ZDA je zgolj 3,6-odstotna.

V Evropi je bila ob dobro znanih težavah na področju energetike osrednja zgodba upad vrednosti evra, ki je prvič po 20 letih za kratek čas padel pod vrednost 1 ameriškega dolarja za evro. Evro je nato nekoliko okreval in mesec zaključil pri vrednosti okrog 1,03 ameriškega dolarja. Veliko pozornosti je bilo tudi pri Evropski centralni banki, ki je obrestne mere dvignila iz negativnega območja, a glede na nivo inflacije v evroobmočju je ECB pri zaostrovanju denarne politike zelo zadržana. Sicer pa so tudi evropske borze zabeležile znatno rast. Evropski delniški indeks MSCI Europe je mesec zaključil 7,52 % v zelenem.

Trgi v razvoju merjeno z indeksom MSCI BRIC so se pretekli mesec pocenili za 1,29 %. Kljub temu, da so bili upadi v prvi polovici leta manjši kot na borzah v razvitih gospodarstvih, vrednotenja ostajajo relativno ugodna za vlagatelje, ki so pripravljeni prevzeti nekoliko več tveganja. Kitajska, ki ima največjo utež v indeksih rastočih trgov, se še naprej sooča s krizo v nepremičninskem sektorju. Občasni izbruhi koronavirusa pa zavirajo gospodarsko rast. V zvezi s kitajskimi delnicami, ki kotirajo na ameriških borzah, je bil po pozitivnih novicah v začetku leta zopet storjen korak nazaj. Ameriški regulatorji so na seznam kitajskih podjetij, ki jim zaradi nedoseganja revizorskih standardov v ZDA grozi umik iz borze dodali še tehnološkega velikana Alibabo. Za razliko od večine ostalih pomembnih svetovnih gospodarstev, inflacija na Kitajskem ostaja le rahlo povišana (julija 2,7 % na letni ravni), kar centralni banki dopušča nadaljevati s stimulativno monetarno politiko.

Slovenski SBI TOP je julij zaključil 2,02 % višje. Po vzpodbudnih rezultatih v prvih šestih mesecih letošnjega leta, je precej pridobila Krka, še boljši mesec je za delničarji Petrola, ki je v juliju pridobil več kot 10 % vrednosti. Po najavi ukinitve ležarin so zrasle tudi delnice Nove Ljubljanske banke. Indeks širše regije Balkana je pridobil 1,67 %.

Tudi na trgu obveznic smo bili priča rasti cen. Zahtevana donosnost (obratno sorazmerna s ceno) ameriške 10-letne obveznice je padla na 2,55 %. Premiki so bili v največji meri posledica nekoliko milejših pričakovanj glede zaostrovanja prihodnje denarne politike. Trenutno je na kapitalskih trgih vračunano, da bo ameriška centralna banka ključno obrestno mero zvišala do 3,25 %. Podobno so se gibale evropske državne obveznice. Zahtevana donosnost na 10-letno nemško obveznico je bila konec julija okrog 0,8 %. Po tem ko se je ob odstopu Maria Draghija sredi meseca julija zahtevana donosnost na italijansko 10-letno državno obveznico približala 3,50 %, so vlagatelje nekoliko opogumili podatki o gospodarski rasti, ki je bila pri naših zahodnih sosedih v drugem četrtletju nad pričakovanji. Posledično pa je zahtevana donosnost na 10-letno državno obveznico padla pod 3 %.