Aktualno

Mesečno poročilo za november 2021

Družba Generali Investments je na svoji spletni strani objavila redno mesečno poročilo Generali Krovnega sklada za november 2021. Dodali so mu tudi skupen naložbeni komentar, ki so ga pripravili upravitelji.

Mesečno poročilo za november 2021

Naložbeni komentar – november 2021

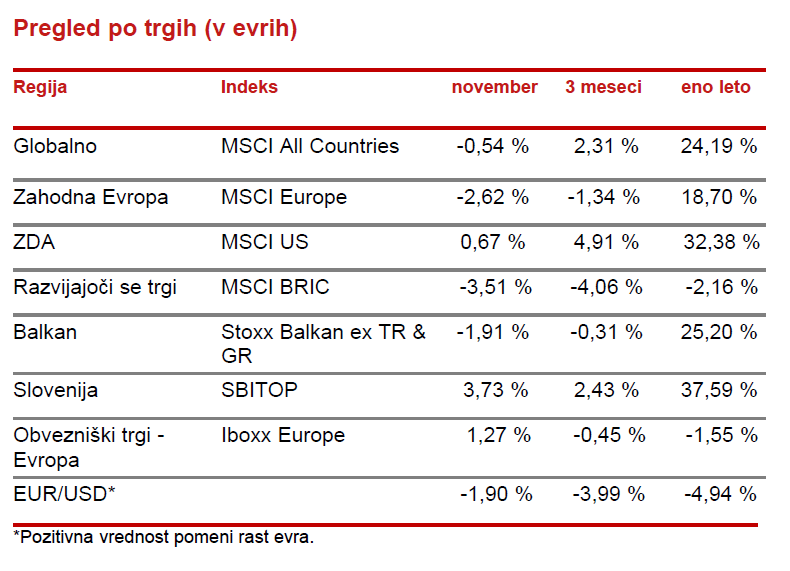

November je bil do globalnih delniški trgov nekoliko manj prijazen kot pretekli meseci. Čeprav je sprva kazalo zelo dobro, saj smo tudi novembra videli nove rekorde na delniških trgih, pa se je konec meseca, na tradicionalni črni petek, položaj poslabšal. Strah pred novim sevom covid-19 ter negotovost o tempu umikanja presežne likvidnosti in dviga obrestnih mer, so omajali zaupanje vlagateljev v visoko vrednotene delniške trge. Korekcija je bila hitra in močna. Globalno so trgi zaključili mesec 0,54 % nižje. Dobro se je držala Amerika, kjer je S&P celo pridobil 0,67 %, a predvsem zaradi skoraj 2 % rasti vrednosti dolarja v primerjavi z evrom. Evropske delnice so precej izgubile, več kot 2,6 %, in so tako od začetka leta skoraj 16 odstotnih točk v zaostanku za ZDA. Škarje med Evropo ter ZDA so se na hitro odprle v jesenskih mesecih in se bodo v decembru le težko bistveno zmanjšale. Še slabše je šlo trgom v razvoju, kjer je več kot 3,5 % padec prinesel enega najslabših mesecev. Glavni krivec za tako močan padec so kitajske delnice, kjer se je po mesecih vmešavanja kitajskih oblasti v poslovanje kitajskih podjetij to končno odrazilo tudi na slabšem poslovanju. Še posebej pa so razočarale slabe napovedi za prihodnja četrtletja.

Gospodarski kazalci se v svetu še naprej slabšajo, a indeksi PMI ostajajo večinoma v zelenem območju, kar pomeni rast. Jesensko ohlajanje po spomladansko-poletnem poletu je bilo pričakovano, a novi sev covid-19 in s tem povezano ponovno zapiranje javnega življenja precej znižujeta pričakovanja gospodarske rasti za prvo polovico 2022. Skrbijo kitajski podatki, ki se komaj oklepajo pozitivnih številk, saj je v dosedanjih upočasnitvah svetovne rasti ravno Kitajska predstavljala tisti trg, ki je pomagal ostalim državam, da so lažje prebrodile krizo.

V ZDA sprejem novega infrastrukturnega zakona nakazuje, da se bo javno trošenje nadaljevalo, in čeprav Powel ter Fed obljubljata konec dodajanja likvidnosti in višje obrestne mere, se pojavlja vprašanje, kako nameravajo te infrastrukturne projekte financirati. ECB zato raje komunicira manj oziroma bolj previdno in posledično evropski vlagatelji ne pričakujejo sprememb obrestnih mer v 2022, čeprav tudi evropska inflacija postaja vse bolj žgoča, saj je praktično dosegla 5 % na letnem nivoju. Nasploh inflacija poleg negotovosti na energetskih trgih in pandemije zbuja največ skrbi vlagateljem, saj je od nje odvisna prihodnja monetarna politika, ki tako postaja še manj predvidljiva.

Regionalni trgi so novembra za razliko od globalnih trgov beležili lepo, več kot 3,7 % rast. Glavni razlogi so seveda v odličnih rezultatih za tretje četrtletje. Solidne so napovedi tudi do konca leta ter za začetek 2022 in visoke dividende v okolju negativnih obrestnih mer.

Na surovinskih trgih smo po močni rasti energentov predvsem na naftnih trgih konec meseca videli močnejšo korekcijo, ki je cene nafte potisnila zopet nazaj na 70 dolarjev za sod. Ostali materiali so se zaradi upočasnjevanja svetovne rasti tekom meseca večinoma cenili.

Obvezniški trgi v Evropi so v novembru ponovno zrastli za skoraj 1,3 %. Glavni razlog je v iskanju zavetja pred turbolenco na delniških trgih, pa tudi v pričakovanjih, da ECB v 2022 pušča obrestne mere nespremenjene. Zanimiv bo sicer sestanek ECB v decembru, kjer naj bi podali več informacij o monetarni politiki v 2022, a večjih sprememb vseeno ne pričakujemo.