Aktualno

Mesečno poročilo za september 2021

Družba Generali Investments je na svoji spletni strani objavila redno mesečno poročilo Generali Krovnega sklada za september 2021. Dodali so mu tudi skupen naložbeni komentar, ki so ga pripravili upravitelji.

Mesečno poročilo za september 2021

Naložbeni komentar – september 2021

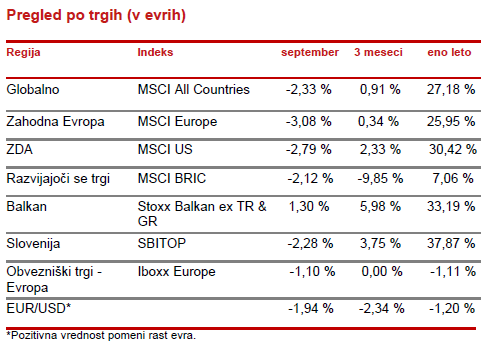

Globalni delniški trgi so v septembru beležili negativno rast. Vzroki so bile težave kitajskega nepremičninskega podjetja Evergrande, objave visoke inflacije, povišane zahtevane donosnosti državnih obveznic, napovedi zmanjševanja odkupa državnih obveznic v ZDA (t.i. »tapering«) in s tem napovedani dvig obrestnih mer v začetku leta 2022.

Globalni indeks je septembra zabeležil 2,3 % padec. Z več kot 3,0 % padcem so bili v ospredju kapitalski trgi Evrope, medtem ko so ZDA beležile nekoliko manjši padec, 2,8 %. Glavna novica iz evrskega območja so bili izidi nemških parlamentarnih volitev. Tesna zmaga v prid SPD pred CDU/CSU pomeni, da bo lahko trajalo nekaj časa, da bo oblikovana nova vlada. Ta bo lahko oblikovana kot velika koalicija (SPD in CDU/CSU) ali koalicija »semaforja« (SPD, FPD in Zeleni). S temi volitvami se je končala kar 16-letna era Angele Merkel. Sektorsko je bil najuspešnejši sektor energije s skoraj 11 % rastjo, med najslabšimi pa sektor materialov s 6 % padcem.

Na trgih v razvoju je padec znašal 2,1 %. Kitajsko nepremičninsko podjetje Evergrande se sooča z velikimi likvidnostnimi težavami in poplačilom zapadlih kuponov / obresti izdanih obveznic. Dolg podjetja naj bi znašal okoli 300 milijard dolarjev. Kitajska centralna banka je sprostila dodatna likvidna sredstev za omilitev krča v nepremičninskem sektorju. Obenem kitajske oblasti nadaljujejo z močnim omejevanjem tehnoloških podjetij in uvajanjem novih pravil, ki bodo omejili pravico monetizacije osebnih podatkov in monopolno obnašanje nekaterih IT podjetij.

Regionalni trgi so septembra nadaljevali z rastjo, saj so rezultati poslovanja zelo dobri, dividendni donosi pa še naprej visoki. Denar se počasi preliva iz bančnih vlog tudi na delniški trg in posledično lahko v prihajajočih tednih pričakujemo povečano zanimanje za delnice iz regije.

Na surovinskih trgih smo beležili rast cen nafte in plina, kar še povečuje inflacijske pritiske. Okrevanje gospodarstev po pandemiji le še krepi povpraševanje po različnih surovinah, kar pa že povzroča ozka grla v različnih proizvodnih panogah. Podjetja zmanjšujejo proizvodnje ali jih celo zaustavljajo. Zaradi pomanjkanja polprevodnikov v avtomobilski industriji, sta Opel in VW najavila, da bosta za nekaj časa ustavila proizvodnjo.

Tudi obvezniški trgi so septembra beležili padec vrednosti. Podatki o vse višji inflaciji v ZDA in Evropi, v Nemčiji, so beležili 4,1 % inflacijo, kar je najvišje v zadnjih 30-letih in povzročili dvig zahtevanih donosnosti obveznic. Ameriška centralna banka je napovedala predvideno zmanjševanje odkupa državnih obveznic (kar bi se lahko zgodilo že novembra), ki trenutno znaša 120 milijard dolarjev na mesec. Program odkupa naj bi se po napovedih končal v sredini prihodnjega leta. Tudi Evropska centralna banka je napovedala zmanjševanje odkupov obveznic, a ne tudi končanja programa odkupov kot v ZDA. Ameriška 10-letna državna obveznica je tako pri 1,49 % zahtevani donosnosti, podobna nemška pa na nivoju -0,20 %.