Kontakt

pon-pet: 8.30 – 16.00

E-pošta: nasvet@generali-investments.si

Finančni svetovalci

Izberite svojega finančnega svetovalca in se dogovorite za osebni posvet.

Obiščite nas

Poiščite najbližjo poslovalnico.

[Finančni webinar] KRIPTO, DELNICE, SKLADI? INVESTICIJSKE PRILOŽNOSTI ZA MLADE

Oglejte si POSNETEK webinarja

pon-pet: 8.30 – 16.00

E-pošta: nasvet@generali-investments.si

Izberite svojega finančnega svetovalca in se dogovorite za osebni posvet.

Poiščite najbližjo poslovalnico.

Investicijski sklad je kolektivni naložbeni podjem, katerega edini namen je, da zbira premoženje vlagateljev in ga v skladu z vnaprej določeno naložbeno politiko nalaga v različne vrste naložb v izključno korist imetnikov enot tega investicijskega sklada. Investicijski sklad premoženje zbira javno ali nejavno.

Investicijski sklad je kolektivni naložbeni podjem za vlaganja v prenosljive vrednostne papirje (KNPVP) ali alternativni investicijski sklad (AIS). KNPVP se lahko oblikuje kot vzajemni sklad ali kot krovni sklad. Investicijski skladi se delijo še na odprte in zaprte.

Vzajemni sklad je investicijski sklad, oblikovan kot ločeno premoženje, razdeljeno na enote, katerih vrednost je na zahtevo imetnika investicijskega kupona izplačljiva iz tega premoženja. Vzajemni sklad upravlja družba za upravljanje po načelu razpršitve tveganj v izključnem interesu imetnikov njegovih investicijskih kuponov (vlagateljev).

Krovni sklad je vzajemni sklad, sestavljen iz dveh ali več podskladov, ki so oblikovani kot ločeno premoženje, pri čemer vsak podsklad opredeljujeta poseben naložbeni cilj in naložbena politika.

Podsklad krovnega sklada je ločeno premoženje v lasti imetnikov investicijskih kuponov podsklada (vlagateljev), razdeljeno na enote, katerih vrednost je na zahtevo vlagatelja izplačljiva iz tega premoženja. Podsklade krovnega sklada upravlja družba za upravljanje po načelu razpršitve tveganj v izključnem interesu imetnikov investicijskih kuponov podskladov.

Družba za upravljanje je gospodarska družba s sedežem v Republiki Sloveniji, ki je pridobila dovoljenje Agencije za trg vrednostnih papirjev za opravljanje storitev upravljanja investicijskih skladov.

Družba za upravljanje v skladu z naložbeno politiko posameznega sklada, opredeljeno v prospektu z vključenimi pravili upravljanja, in relevantnimi predpisi aktivno izbira ustrezne naložbe, za katere ocenjuje, da imajo potencial rasti tržnih cen.

Merilo za ocenjevanje uresničitve naložbenih ciljev je donosnost sklada (rast vrednosti enote premoženja sklada) v primerjavi z donosnostjo merila za ocenjevanje naložbenih ciljev (t. i. benchmark), ki je določeno za vsak sklad posebej v prospektu z vključenimi pravili upravljanja.

Da.

Da, prav tako pa so lahko vlagatelji druge pravne oblike, kot so društva, občine, župnišča ipd.

Da. Pri upravljanju s premoženjem mlajših mladoletnikov (mlajši od 15 let) v skladih ni več potrebno pridobiti soglasja pristojnega Centra za socialno delo. Zakoniti zastopniki otroka, ki je mlajši od 15 let, sami podpišejo zahtevo za izplačilo, pri čemer pa se mora izplačilo izvršiti na transakcijski račun mladoletnika.

Mladoletniki nad 15 let lahko s svojim premoženjem razpolagajo s privolitvijo zakonitega zastopnika.

Investicijski kupon je imenski vrednostni papir, ki je izdan v obliki potrdila o lastništvu enot premoženja vzajemnega sklada (podsklada) in katerega izdajatelj je družba za upravljanje. Glasi se na eno ali več enakih enot premoženja sklada, na katere je razdeljeno čisto premoženje sklada.

Družba za upravljanje v okviru evidence imetnikov investicijskih kuponov vodi investicijske račune posameznega imetnika v posameznem skladu (glede na posamezno pristopno izjavo k pravilom upravljanja).

Investicijski kuponi dajejo imetnikom naslednji pravici:

pravico od družbe za upravljanje zahtevati izplačilo vrednosti enot premoženja podsklada oziroma vzajemnega sklada, na katere se glasi investicijski kupon, in

pravico do izplačila sorazmernega dela likvidacijske mase v primeru likvidacije podsklada oziroma vzajemnega sklada.

Agencija za trg vrednostnih papirjev izdaja dovoljenja in opravlja nadzor nad družbo za upravljanje, vzajemnimi skladi in investicijskimi družbami.

Agencija za trg vrednostnih papirjev izdaja:

dovoljenje družbi za upravljanje za opravljanje dejavnosti upravljanja investicijskih skladov;

dovoljenje družbi za upravljanje za upravljanje posameznega investicijskega sklada;

dovoljenje za opravljanje funkcije člana uprave družbe za upravljanje.

Ažurno spremlja poslovanje družb za upravljanje in investicijskih skladov na podlagi dnevnih, mesečnih, trimesečnih, polletnih in letnih poročil, ki jih posredujejo družbe za upravljanje. ATVP ima po zakonu pravico vpogleda v poslovne knjige družbe za upravljanje in investicijskih skladov ter zahtevanja določenih poročil z namenom izvajanja nadzora nad zakonitostjo poslovanja.

Premoženje vzajemnega sklada je sestavljeno iz različnih finančnih instrumentov. Sklad bi teoretično lahko propadel, če bi istočasno “propadli” vsi izdajatelji vrednostnih papirjev (podjetja, državne institucije, banke…), ki so v portfelju sklada.

Ne, saj pretekli donosi ne zagotavljajo donosov v prihodnosti. Vrednost enote premoženja lahko raste ali pada, zato so tudi prihodnji donosi lahko višji ali nižji kot v preteklosti.

Vsak podsklad krovnega sklada oziroma vzajemni sklad ima v prospektu z vključenimi pravili upravljanja zapisano naložbeno politiko, ki določa vrste finančnih instrumentov, v katere se lahko nalaga sredstva sklada ter omejitve posameznih naložb, ki so specifične za vsak sklad posebej.

Družba za upravljanje v skladu z naložbeno politiko sklada aktivno izbira ustrezne naložbe, za katere ocenjuje, da imajo potencial rasti tržnih cen. Družba s svojimi notranjimi akti, postopki in organizacijo določa način, odgovornosti in pristojnosti za sprejemanje odločitev o naložbah investicijskih skladov.

Ne.

Vsak sklad ima v prospektu z vključenimi pravili upravljanja opredeljen potreben obseg dodatnih likvidnih sredstev, ki so namenjena zagotavljanju likvidnosti posameznega sklada. Dodatna likvidna sredstva so denarna sredstva sklada, ki niso namenjena doseganju naložbenih ciljev, temveč pokrivanju tekočih in izrednih izplačil sklada, oblikujejo pa se lahko tudi v času, potrebnem za reinvestiranje unovčenih naložb sklada, in v primerih, ko družba za upravljanje zaradi izredno neugodnih razmer na trgu finančnih instrumentov začasno prekine nalaganje sredstev sklada na te trge.

Vrednost enote premoženja se izračuna kot količnik med čisto vrednostjo sredstev sklada (ČVS) in številom enot premoženja (točk) sklada v obtoku.

Sklad izkazuje in vrednoti postavke v skladu s Slovenskimi računovodskimi standardi, sprejetimi leta 2006. Posebnosti, ki so značilne za vzajemne sklade, ureja Slovenski računovodski standard 38 – Računovodske rešitve v vzajemnih skladih (v nadaljevanju SRS 38). Pravila vrednotenja posameznih računovodskih kategorij so podrobneje opisana v prospektu z vključenimi pravili upravljanja.

Ne. Vrednost enote premoženja se izračunava za vsak obračunski dan. Obračunski dan je vsak dan razen sobot, nedelj in praznikov, ki so v skladu s predpisi v Republiki Sloveniji opredeljeni kot dela prosti dnevi.

Vlagatelj lahko v enem, sistematično in jasno zastavljenem dokumentu (prospektu z vključenimi pravili upravljanja) najde podatke o vseh podskladih in krovnem skladu oziroma vzajemnem skladu in pogojih poslovanja.

Vlagatelju so brezplačno na voljo, izvod dokumenta KID – ključne informacije za vlagatelje, prospekta krovnega sklada z vključenimi pravili upravljanja ter zadnjega objavljenega letnega in polletnega poročila. Ti in drugi dokumenti ter podatki in informacije o skladih so vlagateljem med delovnim časom brezplačno na voljo na sedežu družbe in na vpisnih mestih, v elektronski obliki pa na tem spletnem mestu www.generali-investments.si.

Vlagatelji plačujejo več vrst stroškov oziroma provizij, in sicer:

vstopne stroške (vstopno provizijo) – ob vplačilu v sklad (nakupu investicijskega kupona oziroma enot premoženja sklada),

izstopne stroške (izstopno provizijo) – ob izplačilu iz sklada (odkupu investicijskega kupona oziroma enot premoženja sklada), ki neposredno bremenijo vlagatelja, ter

provizijo za upravljanje (upravljavsko provizijo), ki jo zaračunava družba za upravljanje,

provizijo za opravljanje skrbniških storitev, ki jo zaračunava skrbnik premoženja investicijskega sklada,

morebitne druge stroške, posebej opredeljene v prospektu z vključenimi pravili upravljanja, ki neposredno bremenijo premoženje sklada oziroma bremenijo vlagatelja posredno.

Višina vstopnih stroškov in upravljavske provizije za posamezni sklad je določena v prospektu z vključenimi pravili upravljanja in na spletni strani www.generali-investments.si.

V prospektu z vključenimi pravili upravljanja je zapisana politika razdelitve oziroma zadržanja čistega dobička oziroma prihodkov posameznega sklada.

Podskladi Generali Krovnega sklada ne izplačujejo dobička, saj v skladu s kapitalsko rastjo kot naložbenim ciljem prihodke in čisti dobiček v celoti zadržijo in jih v obdobju imetništva imetnikom investicijskih kuponov ne izplačujejo. Čisti dobiček, ki ga doseže sklad, se odraža v rasti vrednosti enote premoženja sklada.

Družba za upravljanje vlagatelju pošlje obračun vsakega vplačila ali izplačila, ki vsebuje podatke o zadnji transakciji in trenutnem stanju premoženja.

Družba za upravljanje obvešča javnost in imetnike investicijskih kuponov o poslovanju sklada na naslednji način:

OBJAVA VREDNOSTI ENOTE PREMOŽENJA SKLADA

Družba za upravljanje objavlja vrednost enote premoženja (VEP), spremembe vrednosti enote premoženja, najvišje vstopne stroške in število enot premoženja v obtoku na spletni strani www.generali-investments.si najkasneje naslednji delovni dan po obračunskem dnevu.

DRUGE OBJAVE

Mesečna poročila o poslovanju skladov so objavljena na spletni strani družbe za upravljanje najkasneje do 15. v mesecu po stanju na konec preteklega meseca.

Družba za upravljanje na spletni strani www.generali-investments.si najkasneje do 15. maja vsako leto objavi revidirano letno poročilo krovnega sklada oziroma vzajemnega sklada z mnenjem revizorja, polletno poročilo pa najkasneje do 30. avgusta.

Najkasneje v 30 dnevih po prejemu revidiranega letnega poročila oziroma najkasneje do 15. maja vsako leto družba za upravljanje na svoji spletni strani objavi njegov povzetek, povzetek polletnega poročila pa najkasneje do 30. avgusta vsako leto. V istih rokih v časopisu Dnevnik objavi sporočilo o objavi povzetka z navedbo spletnega naslova, na katerem so dostopni povzetki.

Družba za upravljanje v časopisu Dnevnik oziroma morebitnih drugih dnevnikih z večjo naklado objavlja naslednja dejstva in dogodke:

obvestila o pomembnih pravnih in poslovnih dogodkih, povezanih s poslovanjem družbe za upravljanje, krovnega sklada, podsklada in vzajemnega sklada, in sicer nemudoma po nastopu pomembnega pravnega ali poslovnega dogodka;

obvestilo o prekinitvi pogodbe, sklenjene s skrbnikom, in sklenitvi pogodbe z drugim skrbnikom, in sicer nemudoma po nastopu dogodka;

druga obvestila, ki jih mora družba za upravljanje o poslovanju investicijskih skladov objaviti na podlagi Zakona o investicijskih skladih in družbah za upravljanje.

Upravljavska provizija, ki jo prejme družba za upravljanje za upravljanje posameznega sklada, se obračuna v odstotku povprečne letne čiste vrednosti sredstev. Obračunava in izplačuje se ob vsakokratnem izračunu vrednosti enote premoženja in čiste vrednosti sredstev sklada.

Višina upravljavske provizije je določena v prospektu z vključenimi pravili upravljanja in na spletni strani www.generali-investments.si.

Metodologija obračuna nakupne in odkupne vrednosti investicijskega kupona sklada določa način in vrednost, po kateri se obračuna vplačilo oziroma izplačilo vlagateljevih sredstev. Metodologija je opisana v prospektu z vključenimi pravili upravljanja.

Kaj se zgodi, ko vlagatelj vplača v sklad ali pa zahteva izplačilo?

Z vplačilom v sklad na račun sklada prispejo denarna sredstva. Premoženje sklada se poveča za znesek vplačila, zmanjšan za vstopno provizijo. Upravljavec sklada za ta denar za sklad kupuje vrednostne papirje, kot mu narekuje investicijska politika sklada. Kako se izračuna, koliko točk je vplačal vlagatelj? Skladno s pravilom, da vplačila in izplačila ne smejo neposredno vplivati na vrednost točke, se le-ta izračuna tako, kot da vplačil in izplačil ni bilo. Po tem se vplačila in izplačila obračunajo po novi vrednosti točke, ki pa vlagateljem v času, ko so vplačali ali zahtevali izplačilo, ni bila (in sploh ni mogla biti) znana.

Zakaj ni mogoče izvajati vplačil in izplačil po tekoči (znani, trenutno veljavni) vrednosti točke?

To je najlažje ponazoriti s primerom:

Denimo, da je v skladu 4.172,93 EUR, kar je 1.000 točk. Vsaka točka je torej vredna 4,17 EUR. Novi vlagatelji vplačajo še 4.172,926 EUR. Cene vrednostnih papirjev, ki jih ima sklad, tisti dan na borzi (skupno) poskočijo za 10 %. Za koliko bi morala zrasti točka? Za 10 %, seveda. Vendar se to ne bi zgodilo, če bi bilo vplačilo obračunano po tekoči vrednosti točke:

Sklad pred vplačilom:

Skupna vrednost: 4.172,93 EUR, število točk: 1.000, vrednost točke: 4,17 EUR.

Sklad po vplačilu in upoštevani rasti na borzi, če se upošteva obračun po tekoči vrednosti točke:

Skupna vrednost: 8.763,14 EUR, število točk: 2.000, vrednost točke: 4,38 EUR.

Sklad po vplačilu in upoštevani rasti na borzi, če se upošteva obračun po prihodnji vrednosti točke:

Skupna vrednost: 8.763,14 EUR, vrednost točke: 4,59 EUR, število točk: 1909,091.

Posledice, če bi veljal obračun po tekoči vrednosti točke:

Kot je razvidno iz primera, bi pri obračunu po tekoči vrednosti točke “novi” vlagatelji s svojimi vplačili (4.172,93 EUR) “povzročili”, da točka ne bi zrasla za 10 % (na 4,59 EUR), temveč le za 5 % (na 4,38 EUR). Pri obračunu vplačil ali izplačil po tekočih vrednost točke torej le-ta neposredno vplivajo na vrednost točke. Kako bi se počutili, če bi točka zrasla manj, kot bi morala glede na borzno tečajnico in bi vam upravljavec pojasnil, da so pač imeli “nenavadno veliko vplačil”? Če vrednost točke pade, se seveda pri obračunu po tekoči vrednosti zgodi obratno – nova vplačila “ublažijo” padec. Tudi izplačila podobno vplivajo na vrednost: v primeru rasti povzročijo še večji skok. V primeru padca pa dodatno povečajo padec. Obračun po tekoči vrednosti točke je zato nepošten. V primeru rasti bi bili oškodovani obstoječi vlagatelji in vlagatelji, ki izstopajo, ker bi točka “premalo” zrasla. V primeru padca pa bi bili oškodovani vlagatelji, ki vplačujejo.

Obračun po prihodnji vrednosti točke:

Res je, da je obračun po prihodnji vrednosti točke bistveno manj praktičen od obračuna po tekoči vrednosti, kjer lahko vlagatelj prinese denar in odnese investicijski kupon, brez negotovosti, koliko točk je vplačal – vendar pa je to edini doslej znan pošten način.”

Ne. Vplačila v sklad potekajo izključno v denarju, z vplačili na transakcijski račun sklada.

Investicijski kupon je neprenosljiv imenski vrednostni papir in ga ni mogoče prenesti na drugo osebo.

Vlagatelj lahko določi naslov za pošiljanje pošte, ki je drugačen od njegovega stalnega bivališča, ali se odloči, da se mu dokumentacija hrani na sedežu družbe za upravljanje za osebni dvig. Družba za upravljanje vlagatelju vso dokumentacijo in obvestila, vezana na podsklade Generali Krovnega sklada, pošilja na zadnji prijavljen naslov za pošiljanje pošte ali naslov stalnega bivališča oziroma hrani za osebni dvig. Generali Investments d.o.o. vedno upošteva zadnji prijavljen naslov za pošiljanje pošte.

Družba za upravljanje vedno upošteva vlagateljeve podatke z zadnjega prejetega obrazca pristopna izjava, zahteva za izplačilo, pooblastilo oziroma prijava spremembe podatkov z morebitno potrebnimi ustreznimi dokazili.

Vlagatelj lahko k pravilom upravljanja pristopi na naslednje načine:

Na sedežu družbe za upravljanje v Ljubljani, Dunajska cesta 63 (4. nadstropje), od ponedeljka do petka v času od 8.30 do 16.30 ure. Priporočamo, da pokličete na brezplačno številko 080 80 24 in se naročite za obisk.

V poslovanicah KD Skladov v času uradnih ur;

Na vpisnih mestih v času uradnih ur;

Prek spletne poslovalnice KD Skladi.net z uporabo kvalificiranega digitalnega potrdila;

Z naročilom pristopne izjave prek spletne strani.

Osebno

Vlagatelj pristopi k pravilom upravljanja krovnega sklada tako, da na sedežu družbe za upravljanje ali enem od vpisnih mest izpolni, podpiše in pooblaščeni osebi izroči pravilno izpolnjeno pristopno izjavo ter pripadajoče spremne dokumente (profil vlagatelja, izjavo o tveganjih in druge dokumente).

Spletni pristop prek spletne poslovalnice KD Skladi.net

Družba za upravljanje s posebno računalniško aplikacijo omogoča tudi elektronski pristop k pravilom upravljanja krovnega sklada. Pred prvo prijavo v spletno poslovalnico KD Skladi.net mora vlagatelj opraviti postopek registracije. Nato vanjo vstopa s kvalificiranim digitalnim potrdilom, izdanim s strani registriranega overitelja, s katerim se preveri njegova istovetnost, ter z uporabniškim imenom in osebnim geslom, ki ju sam določi. V postopku pristopa vlagatelj družbi za upravljanje posreduje vse potrebne podatke za sklenitev pristopne izjave in jo na koncu skupaj z drugimi pripadajočimi dokumenti elektronsko podpiše. Za uspešen elektronski pristop mora vlagatelj družbi za upravljanje posredovati tudi dodatna dokazila oziroma fotokopije dokumentov. Spletna poslovalnica KD Skladi.net se nahaja na spletni strani, kjer so vlagatelju dostopni tudi navodila za njeno uporabo in splošni pogoji poslovanja.

Naročilo pristopne izjave prek spleta

Pristopno izjavo za podsklade KD Krovnega sklada je mogoče naročiti tudi z obrazcem na spletni strani. Osebam, ki so že vlagatelji katerega od podskladov KD Krovnega sklada, bo družba za upravljanje izpolnjeno pristopno izjavo s pripadajočimi dokumenti poslala po pošti v podpis, z novimi vlagatelji pa se bo dogovorila za osebno identifikacijo. Obstoječi vlagatelji, za katere družba nima pravilnih ali popolnih podatkov, morajo spremembo teh izkazati s priloženimi dokazili. Spremembo transakcijskega računa lahko vlagatelji opravijo le osebno ali prek spletne poslovalnice. Naročilo pristopnih izjav je možno za polnoletne fizične osebe.

Postopki ob sklenitvi

Družba za upravljanje mora ob vlagateljevem pristopu k pravilom upravljanja krovnega sklada, vplačilih, prenosih in izplačilih investicijskih kuponov izvajati postopke, določene s predpisi s področja družb za upravljanje in investicijskih skladov, preprečevanja pranja denarja in financiranja terorizma ter davčnimi predpisi. Navedena pravila so namenjena predvsem večji varnosti vlagateljev, omejevanju tveganj in preprečevanju morebitnih zlorab. Pred sklenitvijo pristopne izjave mora opraviti pregled stranke, ki vključuje postopek identifikacije vlagatelja in pridobitev podatkov o namenu in predvideni naravi poslovnega razmerja, dejavnosti vlagatelja ter drugih podatkov, skladno z določbami Zakona o preprečevanju pranja denarja in financiranja terorizma (ZPPDFT) s podzakonskimi akti in Pravilnikom KD Skladi, d.o.o., o izvajanju Zakona o preprečevanju pranja denarja in financiranja terorizma.

Pristop k pravilom upravljanja krovnega sklada prek spletne poslovalnice KD Skladi.net z uporabo kvalificiranega digitalnega potrdila poteka brez fizične navzočnosti vlagatelja, zato je družba za upravljanje dolžna sprejeti ukrepe, s katerimi zagotovi, da je bilo prvo vplačilo v podsklad opravljeno z vlagateljevega transakcijskega računa, navedenega na pristopni izjavi. Zaradi izpolnjevanja določb predpisov s področja preprečevanja pranja denarja in financiranja terorizma lahko naknadno in v določenih primerih od registriranega overitelja digitalnega potrdila pridobi podatke o načinu preveritve istovetnosti vlagatelja.

Vlagatelj fizična oseba:

osebni dokument (osebna izkaznica ali potni list),

davčna številka,

številka transakcijskega (osebnega) računa.

Ob pristopu prek spletne poslovalnice KD Skladi.net mora vlagatelj družbi za upravljanje posredovati kopijo osebnega dokumenta in bančne kartice.

Vlagatelj pravna oseba (tudi druge pravne oblike):

osebni dokument zakonitega zastopnika,

davčna številka zakonitega zastopnika,

izpisek iz sodnega ali drugega javnega registra, ki ne sme biti starejši od treh mesecev, oziroma njegova overjena kopija,

podatki o fizičnih osebah, ki so posredno ali neposredno imetniki poslovnega deleža ali delnic pravne osebe, v katere kapitalu so udeležene z najmanj 25 odstotki ali imajo obvladujoč položaj pri upravljanju s sredstvi pravne osebe,

davčna številka pravne osebe,

matična številka pravne osebe,

dejavnost pravne osebe,

številka transakcijskega računa pravne osebe,

žig pravne osebe, če ga uporablja.

Če pristopno izjavo sklepa pooblaščenec, mora posredovati še svoje podatke (osebni dokument, davčno številko) in overjeno pooblastilo.

Osebni dokument mora izkazovati tudi naslov stalnega bivališča vlagatelja, zato predlagamo, da se ob pristopu predloži osebna izkaznica ali potni list oziroma novo vozniško dovoljenje, ki vsebuje ta podatek.

Ne.

Vlagatelj mora vsako spremembo podatkov, ki se o njem vodijo v evidenci imetnikov investicijskih kuponov, sporočiti družbi za upravljanje. To stori z izpolnitvijo obrazca »Prijava spremembe podatkov« . Spremembo podatkov lahko vlagatelj sporoči tudi z navedbo spremenjenih oziroma novih podatkov na obrazcih pristopna izjava, zahteva za izplačilo in pooblastilo, ki jih posreduje družbi za upravljanje.

Če se spreminjajo ime, priimek, naslov stalnega bivališča, osebni dokument, je treba k obrazcu priložiti dokazilo (fotokopijo osebnega dokumenta), iz katerega je sprememba razvidna.

Pomembno: številko transakcijskega (osebnega) računa lahko spreminjate samo osebno na sedežu družbe, enem od vpisnih mest družbe KD Skladi ali preko spletne poslovalnice KD Skladi.net.

Zaradi večje varnosti, preprečevanja morebitnih zlorab, čim hitrejšega evidentiranja in v izogib pomanjkljivostim pri izpolnjevanju obrazca vam predlagamo, da spremembo opravite na enem izmed naših vpisnih mest oziroma v spletni poslovalnici KD Skladi.net z uporabo kvalificiranega digitalnega potrdila.

Da, družba za upravljanje bo upoštevala tudi spremembe podatkov vlagatelja, ki jih bo ta sporočil na drugačen način od navedenih, če bo obvestilo vsebovalo vse potrebne podatke in priloge.

Družba za upravljanje vedno upošteva vlagateljeve podatke z zadnjega prejetega obrazca pristopna izjava, zahteva za izplačilo, pooblastilo oziroma prijava spremembe podatkov z morebitno potrebnimi ustreznimi dokazili.

Investicijski kupon sklada se lahko vplača samo v denarju, in sicer v evrih. Ni določene najmanjše vrednosti vplačila v posamezen sklad.

Vlagatelj ob pristopu k pravilom upravljanja prejme sklicno številko (številko pristopne izjave), s pomočjo katere vplača sredstva na transakcijski račun izbranega sklada, odprt pri skrbniku premoženja. Vsak plačilni nalog mora vsebovati sklicno številko oziroma številko pristopne izjave vlagatelja. Vzorec izpolnjenega plačilnega naloga si lahko vlagatelj ogleda v spletni poslovalnici KD Skladi.net. Vlagatelj vplačilo opravi pri izvajalcih plačilnega prometa (na bančnem okencu, pošti) ali prek svoje elektronske banke.

Vlagatelj se lahko odloči za enkratna vplačila pri podskladih KD Krovnega sklada pa tudi za obročno vplačevanje. Družba za upravljanje vlagateljem omogoča, da lahko vplačujejo investicijske kupone podsklada KD Krovnega sklada s pomočjo direktnih obremenitev, ki poenostavi predvsem vplačevanje obrokov v okviru varčevalnih načrtov.

Z vnaprej dogovorjenimi obročnimi vplačili v okviru varčevalnih načrtov dobi vlagatelj možnost, da za skupna vplačila v obdobju varčevanja plača vstopne stroške po nižji stopnji, kot bi jih plačal v primeru, če bi denarna sredstva v enaki velikosti vplačeval z enkratnimi vplačili v podsklad. Vlagateljem priporočamo, da si vplačila v okviru varčevalnih načrtov poenostavijo s sklenitvijo direktne bremenitve.

Vlagatelji, ki redno mesečno vplačujejo zneske v enega izmed treh paketov skladov (paketi skladov Moje sanje, Popotnica za življenje in Situirana jesen so varčevalni načrti z mesečnim vplačevanjem), so deležni naslednjih prednosti:

Ne glede na izbran način vplačevanja (enkratna vplačila ali obročno vplačevanje) vlagatelj vplačuje investicijske kupone sklada po neznani vrednosti enote premoženja.

V primeru elektronskega pristopa prek spletne poslovalnice KD Skladi.net mora vlagatelj prvo vplačilo opraviti s svojega transakcijskega (osebnega) računa, ki ga je navedel na pristopni izjavi.

Da.

Ne, vsa vplačila se opravijo pri izvajalcih plačilnega prometa z nakazilom na transakcijski račun sklada.

Da, saj ne more upoštevati nepravilno izvedenih vplačil. Nepravilno vplačilo je zlasti:

Številko transakcijskega računa posameznega sklada najdete na spletni strani www.kd-skladi.si.

Za tiste vlagatelje, ki želijo redno vplačevati v sklade družbe KD Skladi, d. o. o., nudimo možnost vplačevanja z direktnimi bremenitvami ali s pooblastilom delodajalcu – izplačevalcu prejemkov (podobno kot npr. pri vračanju posojila). Z obrazcem za direktno bremenitev, ki ga izpolnite na sedežu KD Skladi, d. o. o., ali v vpisnih mestih, lahko fizične osebe zase ali za drugo osebo uredite vplačila, ki se mesečno avtomatsko izvedejo z vašega računa. Z obrazcem pooblastilo delodajalcu, ki ga izpolnjenega posredujete družbi za upravljanje, pa pooblastite delodajalca, da nakazuje ob izplačilu vaše plače vsak mesec mesečne obroke na transakcijski račun izbranega sklada.

Imetnik investicijskega kupona lahko od družbe za upravljanje kadarkoli zahteva (celotno ali delno) izplačilo odkupne vrednosti investicijskega kupona na svoj transakcijski račun. V zahtevi za izplačilo odkupne vrednosti investicijskega kupona lahko zahteva enkratno izplačilo ali pa se odloči za obročno izplačevanje. Zahteva se lahko glasi na izbrano število enot premoženja, na vse enote premoženja ali na višino denarnega zneska. Če se glasi na izbrano število enot premoženja, se mora glasiti najmanj na eno enoto premoženja sklada.

Tista vpisna mesta, ki imajo dostop do sistema za neposreden vnos zahtev za izplačilo, so posebej navedena na spletni strani družbe za upravljanje. Vpisna mesta, ki tega dostopa nimajo ali je le-ta onemogočen, družbi za upravljanje vlagateljevo zahtevo za izplačilo posredujejo po faksu, elektronski pošti ali po pošti.

Šteje se, da je zahteva za izplačilo odkupne vrednosti investicijskega kupona izročena s strani vlagatelja ob uri in datumu, ko prispe k družbi za upravljanje na njen sedež na enega od zgoraj navedenih načinov, bodisi neposredno od vlagatelja bodisi od vpisnega mesta. Zapis natančnega časa in zaporedja prejema zahtev za izplačilo družba za upravljanje zagotavlja s pomočjo posebne evidence prejetih zahtev za izplačilo. Izplačila se opravijo po časovnem zaporedju prejetih pravilnih zahtev za izplačilo, v skladu s predpisi. V kolikor več zahtev za izplačilo prispe istočasno, družba za upravljanje upošteva vrstni red, ki ga je določil vlagatelj s številčenjem obrazcev. Če vlagatelj vrstnega reda ne določi, družba za upravljanje upošteva vrstni red, ki ga je mogoče razbrati iz prejete dokumentacije.

Vlagatelj lahko zahteva izplačilo odkupne vrednosti investicijskega kupona le po neznani vrednosti enote premoženja sklada. Pri izplačilu odkupne vrednosti investicijskega kupona družba za upravljanje ne zaračunava izstopnih stroškov, zato je odkupna vrednost investicijskega kupona enaka zmnožku števila enot premoženja in vrednosti enote premoženja.

Če se zahteva za izplačilo glasi na večjo vrednost ali večje število enot premoženja, kot znaša odkupna vrednost investicijskega kupona, družba za upravljanje izplača celotno vrednost investicijskega kupona. Če bi po zahtevanem izplačilu na investicijskem računu vlagatelja ostala manj kot ena enota premoženja, družba za upravljanje izplača celotno odkupno vrednost investicijskega kupona.

Ne, stornacija, preklic ali popravki prejetega obrazca zahteva za izplačilo niso mogoči. Če je vlagatelj družbi za upravljanje posredoval pravilno zahtevo za izplačilo na pravilen način, jo bo družba izvršila skladno s predpisanimi postopki.

Če je zahteva za izplačilo odkupne vrednosti investicijskega kupona nepravilna, družba za upravljanje vlagatelja najkasneje v treh delovnih dnevih od prejema takšne zahteve pozove, da pomanjkljivosti oziroma nepravilnosti odpravi, za čas prejema pa se šteje čas prejema pravilno izpolnjene zahteve za izplačilo odkupne vrednosti investicijskega kupona.

V primeru izplačila otroku, imetniku investicijskega kupona, Zakon o zakonski zvezi in družinskih razmerjih določa omejitve, ki se razlikujejo glede na otrokovo starost in glede na to, ali ima otrok starše ali skrbnika. Če je otrok mlajši od petnajst let, družba za upravljanje staršem izplača odkupno vrednost investicijskega kupona otroka samo s privolitvijo (soglasjem) centra za socialno delo, ki jo ta izda v obliki odločbe. Če je vlagatelj otrok – starejši mladoletnik (15-18 let), družba za upravljanje izplača odkupno vrednost investicijskega kupona le, če izplačilo odobri tudi njegov zakoniti zastopnik (eden od staršev), kar potrdi s podpisom zahteve za izplačilo. To pomeni, da morata takšno zahtevo za izplačilo podpisati tako starejši mladoletnik kot njegov zakoniti zastopnik (eden od staršev).

Družba za upravljanje bo na podlagi vlagateljeve zahteve za izplačilo odkupne vrednosti investicijskega kupona, ki jo bo prejela do 0:01 ure (minuta čez polnoč) posameznega obračunskega dneva T, pri izračunu odkupne vrednosti investicijskega kupona upoštevala vrednost enote premoženja po stanju na ta obračunski dan T, ki bo javno objavljena na spletni strani družbe za upravljanje najkasneje naslednji delovni dan T+1, pri vlagateljevi zahtevi za izplačilo odkupne vrednosti investicijskega kupona, ki jo bo prejela po 0:01 uri obračunskega dneva T, pa bo pri izračunu odkupne vrednosti investicijskega kupona upoštevala vrednost enote premoženja po stanju na obračunski dan T+1, ki bo javno objavljena na spletni strani družbe za upravljanje najkasneje na delovni dan T+2.

Prenos sredstev med podskladi lahko vlagatelj zahteva z obrazci zahteve za prenos.

Prenos sredstev oziroma prehod med podskladi pomeni dvojno transakcijo: izplačilo odkupne vrednosti imetnikovega investicijskega kupona s transakcijskega računa enega podsklada in hkratno vplačilo nakupne vrednosti investicijskega kupona drugega podsklada z neposrednim prenosom zneska na transakcijski račun tega drugega podsklada, torej brez vmesnega izplačila na imetnikov transakcijski račun.

Vlagatelj lahko zahteva izplačilo na drug transakcijski račun, kot je naveden na pristopni izjavi, vendar mora najprej spremembo računa urediti ne enem od naših vpisnih mest. Izplačilo se lahko skladno z davčnimi predpisi opravi le na transakcijski račun vlagatelja, zato mora biti račun, na katerega vlagatelj želi izplačilo, njegov.

Pomembno: številko transakcijskega (osebnega) računa lahko spreminjate samo osebno na sedežu družbe, enem od vpisnih mest družbe KD Skladi ali preko spletne poslovalnice KD Skladi.net.

Ne. Prenos sredstev je mogoč le med pristopnimi izjavami istega vlagatelja.

Vlagatelju, ki želi redno mesečno prejemati določen denarni znesek, ni potrebno vsak mesec posebej podpisovati zahteve za izplačilo. V zahtevi za izplačilo, ki jo izpolni samo enkrat, izbere opcijo obročno izplačilo in izpolni zahtevane rubrike.

Vlagatelj se lahko odloči za mesečna izplačila po preteku 24 mesecev od prvega vplačila na konkretno pristopno izjavo, s katere zahteva obročna izplačila.

Ne, pristopna izjava ostane aktivna, tudi ko na njej ni več sredstev. Vlagatelj lahko kadar koli ponovno vplača sredstva na isto pristopno izjavo.

Vlagatelj se lahko odloči, da pooblasti drugo polnoletno fizično osebo (pooblaščenca), da zanj opravlja posle, ki se nanašajo na sklade.

Vlagatelj lahko pooblaščenca pooblasti že ob sklenitvi pristopne izjave ali pa ga določi naknadno, tako da izpolni obrazec “Pooblastilo”. V vsakem primeru se morata zaradi osebne identifikacije tako vlagatelj kot pooblaščenec oglasiti na sedežu družbe za upravljanje ali na enem od njenih vpisnih mest. Pooblaščenec s seboj potrebuje osebni dokument in davčno številko.

Vlagatelj ima lahko več pooblaščencev, pooblastilo pa lahko kadar koli prekliče.

Vlagateljem predlagamo, da pooblaščenca pooblastijo za opravljanje poslov, ki se nanašajo tako na Generali Krovni sklad, torej na vse podsklade Generali Krovnega sklada, in ne zgolj na posamezen podsklad ali pristopno izjavo.

Pooblaščenec fizične osebe je pooblaščen, da opravlja določene posle, vezane na sklade. Pooblaščenec lahko poda zahtevo za izplačilo ali prenos sredstev med skladi za vlagatelja. Pri izplačilu se sredstva vedno izplačajo na osebni račun vlagatelja, ne pa pooblaščenca.

Pooblaščenec ne more skleniti pristopne izjave v imenu in za račun vlagatelja ali spreminjati vlagateljevih podatkov.

Pooblastilo velja v času življenja vlagatelja. V primeru smrti tudi pooblastilo preneha veljati. Premoženje vlagatelja v skladu postane del dediščine in se deli med zapustnike v skladu z oporoko oziroma Zakonom o dedovanju.

Direktne obremenitve so plačilni instrument, ki omogoča enostavno vplačevanje v podsklade Generali Krovnega sklada, saj se mesečni obrok avtomatsko izvede z vašega računa.

Namenjene so vlagateljem (fizičnim osebam), ki želijo ob minimalnih transakcijskih stroških dolgoročno mesečno vplačevati fiksne zneske na račun izbranega podsklada Generali Krovnega sklada. Predvsem poenostavijo vplačevanje obrokov pri varčevalnih načrtih.

Plačnik lahko sklene direktno obremenitev zase ali za drugega vlagatelja, in sicer samo za mesečna vplačila, ne glede na tip pristopne izjave (npr. VI – za enkratna vplačila ali PV – za varčevalni načrt paket skladov).

Najnižji mesečni obrok mora biti vsaj 30 evrov. Pri varčevalnih načrtih je mesečni znesek odvisen od samega načrta, tako da mora biti najnižji mesečni znesek v okviru splošnih pogojev varčevalnega načrta, h kateremu vlagatelj pristopa.

prihranek časa: sredstev vam ni treba mesečno nakazovati s položnico, ampak lahko to enostavno prepustite nam;

nižji stroški kot pri plačevanju s položnico: plačate le minimalne transakcijske stroške;

obisk banke ni potreben: vse potrebno uredi družba za upravljanje.

Izpolnite obrazec Pooblastilo za direktno obremenitev in se oglasite na sedežu družbe za upravljanje ali enem od njenih vpisnih mest zaradi osebne identifikacije plačnika.

Opozorilo: Generali Investments d.o.o. mora obrazec prejeti vsaj 15 dni pred obremenitvijo, v nasprotnem primeru ga upošteva pri naslednji obremenitvi.

Prva direktna obremenitev se izvede v izbranem mesecu, če Generali Investments d.o.o. pravočasno prejme pravilno izpolnjen obrazec, to je vsaj 15 dni pred obremenitvijo. Direktna obremenitev se nato izvaja vsakega 18. v mesecu, oziroma prvi naslednji delovni dan, če 18. v mesecu ni delovni dan.

Vsa nadomestila in stroški pri izvajanju direktne obremenitve se opravljajo po veljavnem ceniku matične banke vlagatelja oziroma plačnika.

Vlagatelj lahko kadar koli poda preklic plačila pri Generali Investments d.o.o. Preklic plačila se nanaša na točno določeno plačilo (obrok) in ne pomeni ukinitve direktne obremenitve.

Ukinitev direktne obremenitve pa pomeni, da vlagatelj želi prenehati z vsemi nadaljnjimi obremenitvami s svojega bančnega računa.

V obeh primerih mora vlagatelj družbi Generali Investments d.o.o. posredovati obrazec za Preklic plačila/Ukinitev direktne obremenitve, s katerim določi eno ali drugo.

Vlagatelj lahko na obrazcu za direktno obremenitev spreminja znesek plačila tako, da najprej ukine obstoječo direktno obremenitev in nato sklene novo (izpolni nov obrazec).

Datuma direktne obremenitev ni možno spreminjati. Direktna obremenitev se izvaja vsakega 18. v mesecu, oziroma prvi naslednji delovni dan, če 18. v mesecu ni delovni dan.

Naložba v skladu predstavlja premoženje pokojnika in mora biti predmet sklepa o dedovanju. Iz sklepa o dedovanju mora biti jasno razviden način razdelitve enot premoženja zapustnika med dediče.

Postopek je sledeč:

Dediči posredujejo družbi za upravljanje pravnomočni sklep o dedovanju oziroma njegovo kopijo.

Vsak dedič mora imeti sklenjeno pristopno izjavo za sklad, katerega enote premoženja so predmet dedovanja, že pred izvedbo prenosa dedovanih enot premoženja. Družba za upravljanje prenese investicijske kupone, ki so predmet dedovanja, z investicijskega računa (s pristopne izjave) zapustnika na investicijske račune (pristopne izjave) dedičev.

Če zapustnik v skladih nima več sredstev, družba za upravljanje o tem obvesti dediče. Če je sredstev več, kot jih določa sklep o dedovanju, družba o tem obvesti sodišče, na dediče pa prenese sredstva, ki so predmet sklepa o dedovanju.

Dediči postanejo imetniki investicijskih kuponov na dan pravnomočnosti sklepa o dedovanju.

Prenos sredstev zapustnika na dediče se opravi, ko družba za upravljanje prejme pravnomočni sklep o dedovanju in ko dediči sklenejo pristopne izjave. Kdaj je zapustnik umrl ali kdaj je bila opravljena zapuščinska obravnava, ni bistveno.

Ne glede na čas zapustnikove smrti oziroma preknjižbe enot premoženja dediči postanejo imetniki investicijskih kuponov na datum pravnomočnosti sklepa o dedovanju.

Postopek dedovanja sredstev v podskladu sodi med plačljive administrativne stroške, in sicer za prenos investicijskih kuponov podsklada na podlagi pravnomočnega sklepa o dedovanju družba Generali Investments d.o.o. zaračuna 20 EUR na dediča. Več o administrativnih stroških si lahko preberete v dokumentu Politika zaračunavanja neposrednih stroškov vlagateljev.

Generali Investments d.o.o. v takšnih primerih opravi preknjižbo sredstev z zapustnika na tiste dediče, ki že imajo sklenjeno pristopno izjavo za sklad. Za ostale dediče bo družba za upravljanje preknjižbo opravila, ko bodo izpolnjeni vsi pogoji za to.

Vlagatelj ima možnost zastaviti terjatve iz enot premoženja v skladu, na podlagi takšne zastave pa lahko zavaruje ali pridobi kredit, če je to v skladu s poslovno politiko posamezne poslovne banke. Pred sklenitvijo kredita lahko vlagatelj s strani družbe za upravljanje pridobi potrdilo o imetništvu enot premoženja.

Če banka tak zavarovalni instrument sprejme, posreduje družbi za upravljanje nalog za vpis zastavne pravice, običajno pa še kreditno pogodbo in pogodbo o zastavi terjatev, na podlagi česar družba vpiše zastavno pravico. Z enotami premoženja, iz katerih so zastavljene terjatve, vlagatelj ne more razpolagati, dokler banka ne zahteva preklica zastave z nalogom za izbris zastavne pravice.

Zastava terjatev iz enot premoženja skladov je zavarovalni instrument, ki se uporabi v skrajnem primeru (če kreditojemalec ne odplačuje dolga) in ne na podlagi želje vlagatelja ali banke. Z zastavo zastavni upnik (banka) pridobi pravico, da v primeru neplačila zavarovane terjatve zahteva izplačilo investicijskega kupona in se poplača z izterjavo zastavljenih enot premoženja.

Če kreditojemalec ne odplačuje kredita skladno s kreditno pogodbo in če so izpolnjeni določeni pogoji, mora banka o tem obvestiti družbo za upravljanje in predložiti dokazila, iz katerih to izhaja. Zgolj na podlagi izterjave zastavljenih terjatev družba za upravljanje te enote premoženja vlagatelja uporabi za poplačilo dolga banki.Prav tako mora družba za upravljanje skladno z davčnimi predpisi izplačilo investicijskega kupona opraviti na transakcijski račun vlagatelja, razen v primeru prenosa sredstev vlagatelja iz enega vzajemnega sklada v drug vzajemni sklad iste družbe za upravljanje in v primeru neplačila z zastavno pravico zavarovane terjatve iz naslova investicijskih kuponov vzajemnega sklada.

Družba za upravljanje je zavezana k varovanju osebnih podatkov posameznikov skladno z veljavno zakonodajo. Vendar pa lahko informacije o stanju sredstev zapustnika posredujemo zakoncu, zunajzakonskemu partnerju, otrokom, staršem ali dedičem, če umrli posameznik ni pisno prepovedal posredovanja svojih osebnih podatkov.

Za pridobitev teh informacij mora ena od navedenih oseb (zakonec, zunajzakonski partner, otrok, starš ali dedič) podati zahtevek in se ustrezno identificirati z osebnim dokumentom in izpiskom iz matičnega registra o rojstvu, po potrebi pa predložiti tudi smrtovnico ali mrliški list zapustnika. Podatke o zapustniku nato posredujemo na naslov stalnega prebivališča osebe, ki je zahtevek podala. Zahtevek je mogoče podati tudi preko elektronske pošte na naslov nasvet@generali-investments.si.

Za podatke o zapustniku lahko v okviru vodenja postopka o dedovanju zaprosi tudi sodišče. V takih primerih posredujemo podatke o stanju sredstev zapustnika neposredno sodišču.

Osnovna ideja vzajemnih skladov je zbiranje zneskov večjega števila vlagateljev in nato vlaganje zbranega denarja na kapitalske trge. S tem omogočajo posamezniku, da z majhnim zneskom dosega enako donosnost kot nekdo s precej večjimi zneski.

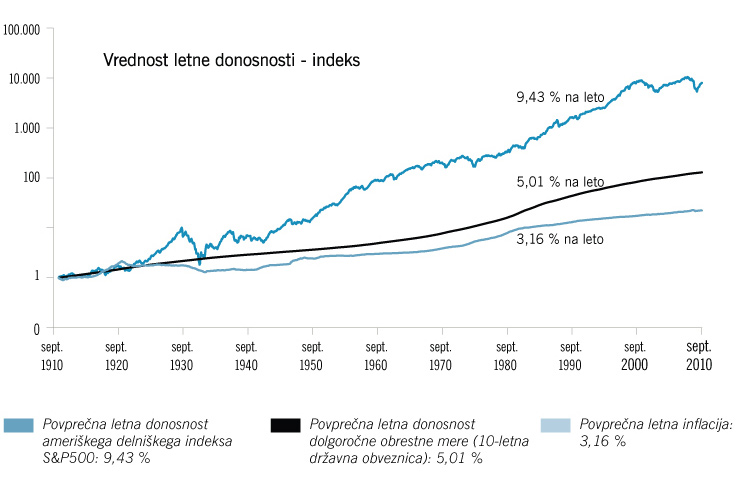

Res je, da kratkoročno delnice nihajo v obe smeri. Dolgoročno pa je njihova donosnost v povprečju precej višja tako od inflacije kot tudi od najvarnejših dolgoročnih državnih obveznic.

Stoletna povprečna letna donosnost ameriškega delniškega trga ob upoštevanju reinvestiranja dividend znaša dobrih 9 odstotkov.

V istem obdobju je dolgoročna povprečna donosnost desetletnih državnih obveznic znašala dobrih 5 odstotkov, inflacija pa dobre 3 odstotke.

Varčevalni načrt je oblika dolgoročnega varčevanja z rednimi vplačili v podsklade Generali Krovnega sklada, ki vlagateljem nudi razne ugodnosti. Z njim lahko učinkovito in donosno varčujete že z manjšimi mesečnimi obroki. Sami odločate o tem, kolikšen znesek želite nameniti, koliko časa in v katerem skladu želite varčevati. Varčevalni načrt omogoča:

Namenjen je vsem tistim, ki želijo varčevati za prihodnost na učinkovit in zanesljiv način (za otroka, dodatno pokojnino, za zlato rezervo, stanovanje…) in ki nameravajo varčevati daljše obdobje ter hkrati želijo:

dolgoročno plemenititi sredstva;

varčevati z majhnimi ali večjimi rednimi obroki;

varčevati v skladih (delnicah in obveznicah), ki na dolgi rok nudijo višjo pričakovano donosnost kot zelo varne naložbe, npr. bančne vloge.

Glavni razlog je tako imenovana metoda povprečnega nakupnega stroška oziroma cost average effect. Vlagatelji se velikokrat namesto racionalno obnašajo čustveno. Predvsem v tako imenovanih ekstremnih obdobjih rasti in kriz čustva prevladajo nad razumom.

Dejstvo, ki ga potrjujejo empirične študije, kaže, da približno tri četrtine vlagateljev kupuje, ko so tečaji blizu ali na samem lokalnem vrhu in obratno. S tem povprečni vlagatelj na dolgi rok v povprečju dosega nižji donos kot trg, na katerega vlaga.

Redna mesečna vplačila poskrbijo, da vlagatelj na dolgi rok v povprečju ne kupuje samo, ko vlada optimizem in so tečaji v povprečju že precej visoko, ampak izkorišča tudi krize in padce, ko so tečaji v povprečju poceni in si s tem gradi neko povprečno nakupno ceno, ki mu omogoča doseganje povprečnega dolgoročnega donosa, ki ga prinaša posamezen delniški trg.

Kupovanja delnic ali točk skladov ob korekcijah, predvsem pa ob dalj trajajočih krizah, so lahko za vlagatelje zelo dobra nakupna priložnost, v kateri lahko kupujejo poceni in na dolgi rok celo presegajo povprečno dolgoročno donosnost nekega trga.

Ne pozabimo dejstva, da se ekonomije oziroma gospodarstva gibljejo ciklično in da v povprečju na vsakih 8 let ekspanzije oziroma cvetočega stanja v gospodarstvu v povprečju sledi slabo leto recesije.

Po vsaki recesiji je še vedno sledila nova ekspanzija in ravno kupovanje točk skladov v času recesije oziroma padajočih tečajev omogoča doseganje dolgoročne nadpovprečne donosnosti.

Družba za upravljanje Generali Investments d.o.o. za vplačevanje v podsklade Generali Krovnega sklada ponuja varčevalne načrte z različnimi ugodnostmi: Varčevalni paketi (Moje sanje, Situirana jesen, Popotnica za življenje) in varčevalni načrt Moj izbor.

Če vas zanima dolgoročno varčevanje v varčevalnih načrtih, nas lahko pokličete na brezplačno telefonsko številko 080 80 24.

Paket skladov je varčevalni načrt, kjer vlagatelj z enim nakazilom na transakcijski račun paketa vplačuje sredstva, ta pa se avtomatsko razdelijo v več podskladov Generali Krovnega sklada. Posamezni skladi in njihova medsebojna razmerja so vnaprej določena in jih vlagatelj ne more spreminjati. Gre za stroškovno najbolj ugoden način varčevanja v skladih, saj je ta produkt brez pologa in brez vstopnih stroškov. Če vlagatelj varčuje v paketu več kot pet let, tudi nima izstopnih stroškov.

V družbi Generali Investments d.o.o. smo pripravili tri pakete skladov, vsak za svoj namen:

• Popotnica za življenje: če želite omogočiti svojemu otroku lažji skok v samostojno življenje (šolnina na kateri od boljših evropskih fakultet, pomoč pri stanovanju …);

• Moje sanje: če želite sebi izpolniti sanje ali uresničiti kakšno veliko idejo (potovanje, svoj klub, nakup dragocenega instrumenta …);

• Situirana jesen: če bi radi imeli dodatek k vaši osnovni pokojnini in se prepustili uživanju (v vikendici ob morju, v hribih).

Pri določitvi deležev posameznih skladov v paketih so bile upoštevane pričakovane donosnosti, pričakovana tveganja in korelacije med posameznimi skladi. Deleži posameznih skladov v paketih so bili določeni s pomočjo metode optimizacije portfeljev. Ta metoda omogoča vlagatelju, da z izbranim paketom dobi najboljšo kombinacijo skladov, ki dajejo optimalni pričakovani donos glede na tveganje.

Pogoj za sklenitev paketa skladov je podpis soglasja za direktno obremenitev SEPA. Vplačevanje poteka mesečno, in sicer se obrok avtomatsko izvede z vašega računa. Prvega pologa ni. Vsa vplačila, ki prispejo na transakcijski račun paketa skladov prek direktne obremenitve SEPA, so obračunana brez vstopnih stroškov. Za vse ostale prilive na transakcijski račun paketa skladov ali podskladov se obračunajo vstopni stroški po pravilih, ki veljajo za enkratna vplačila.

Paketi skladov omogočajo varčevanje že z majhnimi mesečnimi zneski. Že z evrom na dan ste lahko udeleženi v učinkovitem varčevalnem načrtu. Najnižji mesečni znesek znaša 30 evrov, najvišji pa 400 evrov. Znesek obroka lahko vlagatelj kadarkoli zniža, vendar ne pod 30 evrov ali zviša (do 400 evrov). Vlagatelj lahko kadarkoli prekine in ponovno aktivira direktno obremenitev SEPA, kar ne vpliva na pravila paketa skladov.

Na spletni strani je pripravljen kalkulator, s katerim si lahko v nekaj sekundah izračunate, s koliko evri mesečno si lahko izpolnite svoj finančni cilj:

Sredstva v paketu niso časovno vezana in jih vlagatelj lahko kadarkoli v celoti izplača. Na vsa sredstva, ki so bila vplačana po pravilih paketov skladov in jih vlagatelj izplača prej kot v petih letih od prvega vplačila, se zaračunajo izstopni stroški v višini 2,5 odstotka. Po petih letih od prvega vplačila v paket skladov izstopnih stroškov ni.

Če gre za prodajo pred iztekom petih let od prvega vplačila in so v tem trenutku na skladih paketa skladov istočasno sredstva, ki so nastala po pravilih paketa (vplačila prek direktne bremenitve SEPA brez vstopne provizije) in sredstva z obračunano provizijo, se šteje, da vlagatelj najprej izplačuje sredstva, za katera so bili že plačani vstopni stroški.

Prenosi med paketi skladov niso možni. Po petih letih od prvega vplačila lahko vlagatelj prenese sredstva ali del sredstev v drug podsklad oziroma na pristopne izjave, ki niso del paketa skladov. Če še ni minilo pet let od prvega vplačila, prenosi iz paketa skladov na druge podsklade Generali Krovnega sklada niso možni.

Po petih letih od prvega vplačila v pakete skladov lahko vlagatelj prenese sredstva ali del sredstev na druge podsklade Generali Krovnega sklada. Sredstva ali del sredstev se iz paketa v podsklad prenašajo v denarju (evrih) in ne v enotah premoženja. Število enot, ki se prenesejo iz posameznega sklada paketa, se izračuna na osnovi deleža, ki ga ima določen sklad v paketu na dan obračuna. Prenosi so brezplačni.

Pri paketih skladov vlagatelj izvede vplačilo na poseben denarni račun paketa (denarni račun krovnega sklada). Če bo vlagateljevo vplačilo prispelo na transakcijski račun posameznega paketa do vključno 14:00 ure obračunskega dneva T, se bodo njegova sredstva prerazporedila na transakcijske račune podskladov paketa v istem obračunskem dnevu (obračunana bodo po VEP T+1). Vlagateljeva sredstva, ki bodo prispela na transakcijski račun posameznega paketa po 14:00 uri obračunskega dneva T, se bodo prerazporedila na transakcijske račune podskladov posameznega paketa naslednji delovni dan T+1. Vplačila, prerazporejena v podsklade z računa paketa, se obravnavajo glede na čas prispetja na transakcijski račun podsklada po siceršnjih pravilih za vplačila.

Paketi skladov so stroškovno zelo ugoden način varčevanja v skladih, saj so brez začetnega pologa ter brez vstopnih in izstopnih stroškov (po petih letih varčevanja). Varčujete lahko že z majhnimi obroki, ki se avtomatsko izvedejo z vašega računa. Sredstva niso vezana, jih lahko kadarkoli v celoti dvignete (likvidnost), izplačilo se izvede najkasneje v sedmih delovnih dneh. Naši upravitelji so skrbno izbrali sklade in njihova razmerja v paketih za najbolj optimalne donose in dolgoročnejšo stabilnost glede na vaš namen varčevanja.

Varčevanje v skladih (delnicah in obveznicah) zgodovinsko gledano na dolgi rok prinaša višjo donosnost kot varnejše denarne naložbe (depoziti). Z rednimi mesečnimi vplačili se vaša sredstva sproti plemenitijo in na dolgi rok z enako vsoto lahko privarčujete več, saj z isto vsoto v času negativnega trenda kupujete večje število točk sklada kot v času rasti.

Pakete skladov je mogoče skleniti na sedežu družbe Generali Investments, prek spletne poslovalnice ali v poslovalnicah Generali Investments, ki so navedene na spletni strani.

Pri mesečnem vplačevanju v pakete skladov v primerjavi z direktno obremenitvijo v izbran sklad lahko izpostavimo več prednosti za vlagatelja:

Vam z zgoraj zbranimi najpogosteje zastavljenimi vprašanji nismo podali odgovora? Za morebitna dodatna vprašanja nas kontaktirajte, na brezplačnem posvetu vam z veseljem odgovorimo in svetujemo.

Vpišite kontaktne podatke in izberite BREZPLAČNI termin v naši poslovalnici oziroma posredujte osebne podatke in kontaktirali vas bomo ter se dogovorili za vam ustrezen termin posveta.

* Polja označena z zvezdico so obvezna.

Bogatite svoje znanje o varčevanju v vzajemnih skladih s pomočjo naših nasvetov za vlagatelje in aktualnih vsebin. Prijavite se na e-novice in prejmite uporabne vsebine v vaš e-nabiralnik.

Obvestila