Aktualno

Razlika med delnicami in obveznicami

Delnice in obveznice sta finančna instrumenta, ki predstavljata osnovna gradnika kapitalskih trgov in naložbenih portfeljev ter s tem tudi svetovnega gospodarstva. Vlagatelji s pomočjo delnic in obveznic dosegajo različne osebne finančne cilje, podjetja in države pa pridobivajo sredstva za poslovanje, rast in razvoj.

Skupaj delniški in obvezniški trgi presegajo vrednost 150 milijard evrov, kar močno prekaša druge naložbene razrede, kot so zlato ali kriptovalute. To pomeni, da so delnice in obveznice ključen steber naložbenih portfeljev številnih varčevalcev oziroma vlagateljev po svetu. V nadaljevanju prispevka se bomo poglobili predvsem v razlike med tema dvema naložbenima razredoma in vlogi omenjenih naložbenih razredov v portfeljih vlagateljev na kapitalskih trgih.

Kaj so delnice in obveznice?

Delnice so lastniški vrednostni papirji, ki predstavljajo delež v podjetju. Ko kupite delnico, postanete delni lastnik podjetja in imate pravico do deleža njegovih dobičkov (dividend) ter morebitne rasti vrednosti delnic. Delnice so primerne predvsem za dolgoročne vlagatelje, ki lahko naložen delež pustijo odležati za obdobje več let, iščejo višjo donosnost in so pripravljeni sprejeti več tveganja oziroma nihanja vrednosti svojih naložb.

Na drugi strani so obveznice dolžniški vrednostni papirji. Z njihovo kupnino izdajatelj, bodisi država bodisi podjetje, pridobi sredstva, obveznica pa vlagatelju obljublja redna plačila obresti in povrnitev glavnice ob zapadlosti. Obveznice nudijo bolj stabilne in relativno predvidljive donose, a so praviloma manj donosne kot delnice. Kupec obveznice prevzame tudi določeno tveganje, saj obstaja možnost, da izdajatelj obveznic ne bo zmožen izpolniti svojih obveznosti.

To tveganje, znano kot kreditno ali bonitetno tveganje, pomeni, da izdajatelj lahko zamudi s plačili obresti ali celo ne povrne glavnice ob zapadlosti. To se pogosteje dogaja pri podjetniških obveznicah z nižjimi bonitetnimi ocenami, medtem ko so državne obveznice običajno manj tvegane, še posebej, če jih izdajajo gospodarsko stabilne države.

Ravno zaradi tega vlagatelji zahtevajo višje obrestne mere pri bolj tveganih obveznicah, da bi kompenzirali višje tveganje neizpolnjevanja obveznosti. Obveznice so primerne za:

- starejše vlagatelje

- oz. tiste, ki bodo relativno kmalu potrebovali investiran denar,

- tiste, ki si želijo stabilnega prihodka,

- vlagatelje, ki želijo zaščito pred visokimi izgubami ter

- tiste, ki potrebujejo določeno predvidljivost in varnost pri naložbah.

| Značilnost | Delnice | Obveznice |

| Vrsta instrumenta | Lastniški vrednostni papir | Dolžniški vrednostni papir |

| Donosnost | Višji potencial za donosnost, | Stabilna, predvidljiva, a praviloma nižja |

| Tveganje | Višje zaradi nihanj trga | Nižje, a odvisno od bonitete izdajatelja |

| Vloga v portfelju | Primerne za dolgoročno rast | Primerne za stabilen, bolj predvidljiv dohodek |

| Likvidnost | Visoka na večini razvitih delniških trgov | Odvisno od vrste obveznic in trga |

| Izdajatelj | Podjetja | Podjetja, države, nadnacionalne organizacije, lokalne skupnosti |

Kako razporediti prihranke med delnice in obveznice?

Priporočljiva razporeditev naložb med delnicami, obveznicami in drugimi naložbami je odvisna od različnih specifičnih dejavnikov, kot so starost, namen investiranja in finančni cilji posameznega vlagatelja. Na splošno velja pravilo, da mlajši vlagatelji lahko vlagajo višji delež v delnice, starejši pa povečajo delež obveznic v portfelju. To temelji na predpostavki, da mlajši vlagatelji z daljšim časovnim horizontom lažje prenesejo vmesne padce in imajo čas, da si opomorejo od morebitnih tržnih nihajev. Starejši vlagatelji pa so pogosto bolj osredotočeni na ohranjanje kapitala in stabilnost dohodka.

Vendar to pravilo ni vedno univerzalno. Na primer, mlajši vlagatelji, ki varčujejo za določen cilj, kot je nakup nepremičnine v nekaj letih, bi morali imeti bolj konzervativen pristop, pri katerem zmanjšajo utež delnic v celotnem portfelju. To zmanjša tveganje tržnih nihanj tik pred obdobjem, ko bodo potrebovali sredstva za večji nakup.

Trije namišljeni primeri razporeditve:

- Oseba 1: Mlajši vlagatelj (30 let)

-

-

- Profil: Zaposlen posameznik, ki ima dolg investicijski horizont in je pripravljen sprejeti višje tveganje zaradi nihajnosti naložb.

- Priporočljiva razporeditev:

- 90 % delnice

- 10 % obveznice

- Razlaga: Mlajši vlagatelji lahko izkoristijo dolgoročno rast delnic in prenesejo kratkoročna nihanja trga.

-

- Oseba 2: Vlagatelj srednjih let (40 let)

-

-

- Profil: Posameznik s stabilno zaposlitvijo, ki želi uravnotežiti rast in stabilnost v svojem portfelju.

- Priporočljiva razporeditev:

- 70 % delnice

- 30 % obveznice

- Razlaga: Uravnotežena razporeditev zmanjša tveganje in zagotavlja stabilen dohodek ob približevanju upokojitvi.

-

- Oseba 3: Starejši vlagatelj (50+ let)

-

- Profil: Posameznik blizu upokojitve, ki si želi ohraniti glavnico in prejemati stabilen dohodek.

- Priporočljiva razporeditev:

- 50 % delnice

- 50 % obveznice

- Razlaga: Večji poudarek na obveznicah zmanjšuje tveganje, medtem ko delnice še vedno omogočajo nekaj rasti.

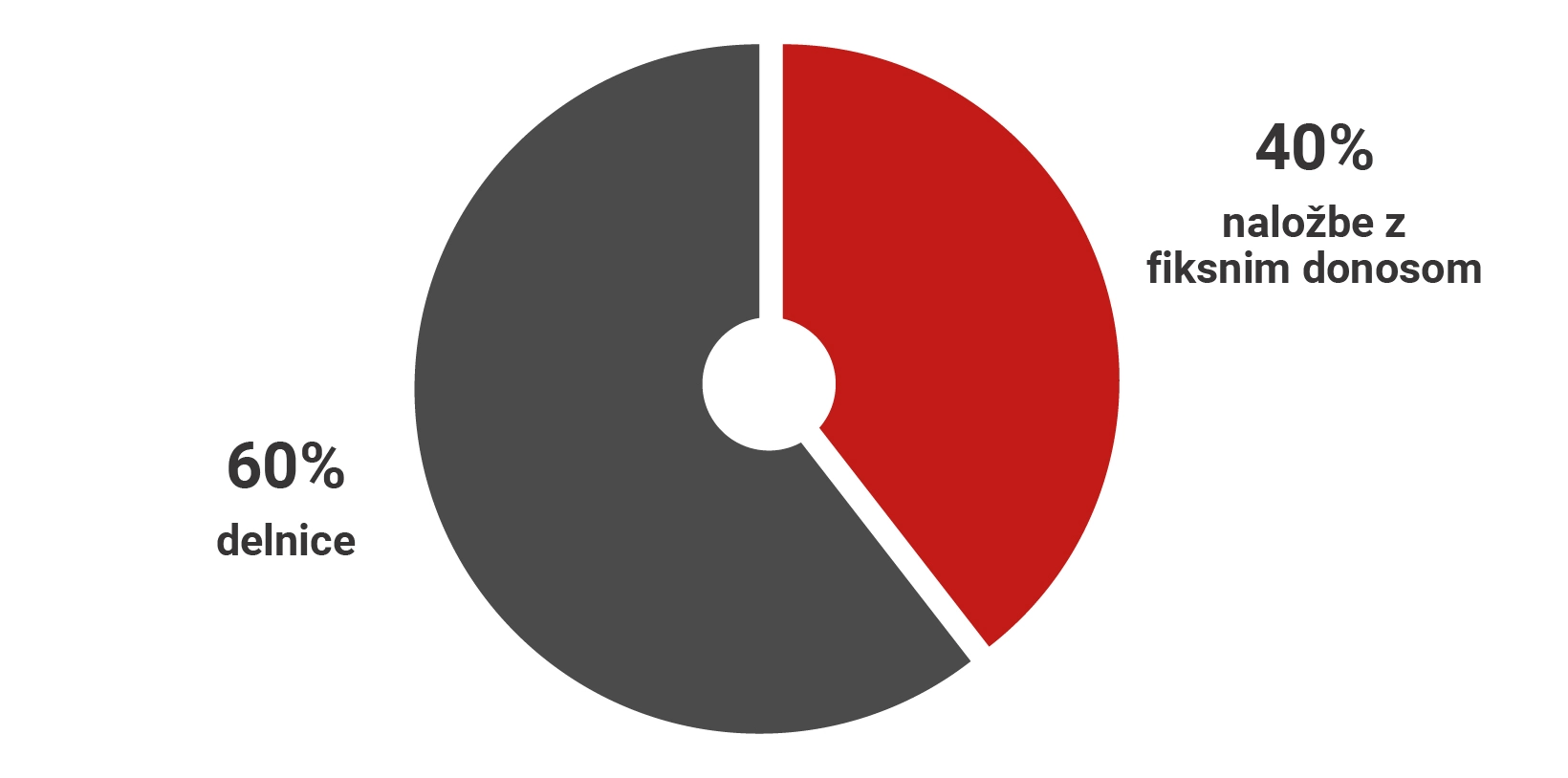

Ena izmed najbolj znanih strategij razporeditve premoženja v svetu investicij je t.i. pristop 60/40, kjer vlagatelj 60 % naložbenega portfelja nameni v delnice, 40 % pa v naložbe s fiksnim donosom. Pristop ponuja ravnovesje med rastjo in varnostjo. Delnice prinašajo dolgoročni kapitalski donos, medtem ko obveznice zagotavljajo stabilnost in zaščito v času tržnih padcev. Ta kombinacija je desetletja veljala za uspešno, saj obveznice pogosto rastejo, ko delnice padejo, kar zmanjšuje nihajnost portfelja. Vendar pa je v obdobjih nizkih obrestnih mer ali visoke inflacije učinkovitost te strategije vprašljiva, saj lahko obveznice izgubijo svojo stabilizacijsko vlogo. Kljub temu ostaja 60/40 priljubljena izbira za dolgoročne vlagatelje, ki želijo razmerje med donosnostjo in tveganjem brez prevelikega zapletanja s taktičnim upravljanjem.

Optimalna sestava portfelja je ključni element uspešnega upravljanja premoženja in je odvisna od številnih dejavnikov, kot so finančni cilji, toleranca do tveganja, časovni horizont, stopnja likvidnosti, ki jo posameznik potrebuje, ter njegova splošna finančna situacija in znanje o finančnih trgih.

Pri tem je pomembno upoštevati tudi širšo makroekonomsko sliko, kot so obrestne mere, inflacijska pričakovanja in gospodarski cikel, saj ti dejavniki neposredno vplivajo na donosnost posameznih razredov sredstev, kot so delnice, obveznice, nepremičnine in surovine.

Za nove vlagatelje in tiste z manj izkušnjami na finančnih trgih je posvet s finančnim svetovalcem ključen korak. Svetovalec vam lahko pomaga razumeti razmerje med tveganjem in pričakovanimi donosi, prilagoditi strategijo vašim specifičnim potrebam ter optimizirati portfelj glede na vaše cilje, kot so varčevanje za upokojitev, nakup nepremičnine ali ustvarjanje pasivnega dohodka. Poleg tega lahko finančni svetovalec pomaga pri upravljanju čustvenih odzivov, ki pogosto vodijo do suboptimalnih odločitev, na primer prodaje ob prvih znakih tržnih padcev ali prekomernega tveganja v obdobjih rasti.

Sistematičen pristop k oblikovanju portfelja in razumevanje osnovnih načel, kot sta diverzifikacija in prilagoditev strategije glede na življenjske spremembe, je ključnega pomena za dolgoročno finančno varnost.

Pogosta vprašanja in odgovori

Kakšna je razlika med delnicami in obveznicami?

Delnice predstavljajo lastništvo v podjetju, obveznice pa so dolžniški vrednostni papirji z obljubo povrnitve glavnice in obresti.

So delnice boljše od obveznic?

Odvisno od vaših finančnih ciljev, tveganjske tolerance in časovnega horizonta. Za dolgoročne vlagatelje so delnice boljša oz. bolj donosna izbira.

Kako sestaviti portfelj delnic in obveznic?

Skladno z vašimi cilji in starostjo. Mlajši vlagatelji lahko izberejo več delnic, starejši oz. tisti, ki bodo kmalu potrebovali naložena sredstva, pa več obveznic.

Kako razporediti prihranke med delnice in obveznice?

Upoštevajte svoje finančne cilje in želje po tveganju ter uporabite splošna priporočila za razporeditev glede na predvideno obdobje investiranja, nagnjenje k tveganju in razumevanje dinamike na kapitalskih trgih. Na posvetu vam finančni svetovalec pomaga optimizirati porfelj.