Aktualno

Slovenija – dežela majhnih in srednje velikih podjetij

|Slovenija je dežela majhnih in srednje velikih podjetij, kar 99,8 odstotka oziroma več kot 136.000 jih namreč spada v to kategorijo. Ta podjetja zaposlujejo več kot 70 odstotkov vseh aktivno zaposlenih in ustvarijo 64 odstotkov dodane vrednosti v gospodarstvu. Približno polovico izvoza v Sloveniji ustvarijo majhna in srednja podjetja. Izmed vseh podjetij v Sloveniji je bilo med letoma 2013 in 2017 več kot 5.000 takih, ki se kvalificirajo kot hitro rastoča.

Navedena statistika služi kot dokaz in dejstvo, da imamo v Sloveniji izredno veliko dobrih podjetij. Žal pa imamo tudi veliko neuresničenega potenciala. Statistika bi bila lahko še boljša. Vzrok, da potencial podjetij ni v celoti izkoriščen, je delno v nerazvitem trgu kapitala. Imamo namreč dobro razvit bančni sektor, če izvzamemo zavarovalnice, pa lahko ugotovimo, da so naše finančne institucije slabo razvite. Industrija investicijskih skladov je majhna, sredstva v upravljanju domačih družb za upravljanje se že vrsto let gibljejo pri 2,5 milijarde evrov. Še bolj pa vzbuja skrb to, da premoženje, ki ga imajo v upravljanju pokojninski skladi, obsega le delček tega, kar bi potrebovalo naše gospodarstvo.V Sloveniji namreč sredstva v upravljanju pokojninskih skladov zajemajo le 6,9 odstotka BDP, skoraj desetkrat manj od povprečja držav OECD, kjer obsegajo 50,7 odstotka BDP.

Evropski investicijski sklad je v svoji analizi prepoznal vrzel financiranja z lastniškim kapitalom na slovenskem trgu v višini 65 milijonov evrov na leto. Ta vrzel je predvsem v poznejših fazah razvoja podjetja, ko ta potrebujejo kapital za nadaljnjo rast, lansiranje novih produktov, internacionalizacijo ali povečanje proizvodnih kapacitet. Posledično veliko slovenskih podjetij ni ustrezno financiranih ali pa zaradi pomanjkanja kapitala ne rastejo v skladu s svojim potencialom. In kar je še huje, v času neugodnih finančnih razmer, kot je finančna kriza, jim neustrezna kapitalska struktura preprečuje prehod čez krizno obdobje. V Sloveniji se je tako po kriznem letu 2009 veliko dobrih poslovnih idej izgubilo zaradi neustreznega financiranja in nesposobnosti obvladovanja dolžniških virov financiranja. Slovenska podjetja namreč najpogosteje kot zunanji vir financiranja rasti uporabljajo bančna posojila (68 odstotkov) in lizing (27 odstotkov). Če seštejemo 68 in 27, pridemo na 95 odstotkov in sklepa, da slovenska podjetja alternativnih virov financiranja skoraj ne uporabljajo. Delež investicij skladov zasebnega kapitala v slovenskem BDP je lani znašal 0,049 odstotka in postavil Slovenijo na rep držav Evropske unije. Povprečje v Uniji je desetkrat višje, in sicer 0,436 odstotka. Za primerjavo, v Avstriji je ta del 0,22 odstotka, v Španiji 0,41, Nizozemski 0,54, Franciji 0,59, v Veliki Britaniji pa 0,78 odstotka.

Na svetovni ravni delež sredstev pokojninskih skladov, naloženih v alternativne naložbene razrede, znaša približno 25 odstotkov. Večina teh sredstev je investiranih v domačem okolju, v povprečju pokojninski skladi v Evropi v tuje sklade investirajo le približno 35 odstotkov sredstev.

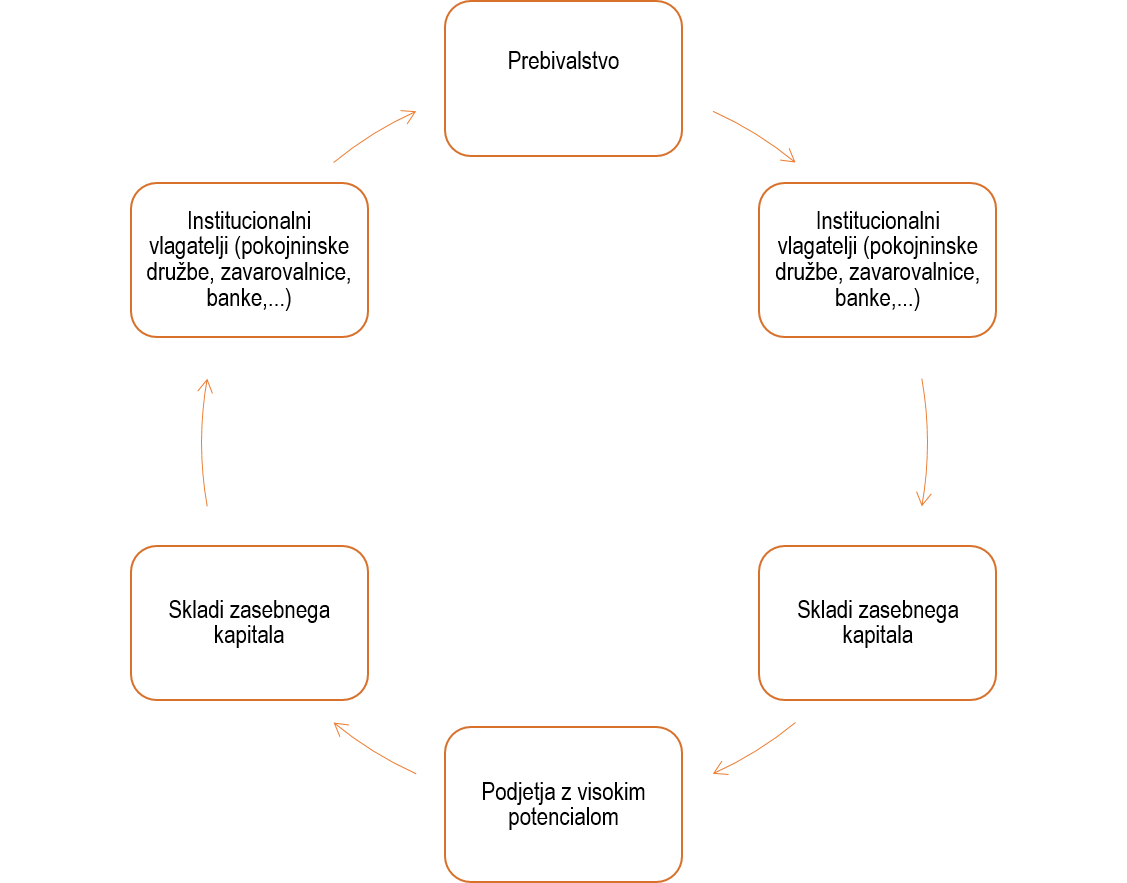

Na našo blaginjo vplivata okolje, v katerem živimo, in razvito gospodarstvo. Uspeh podjetij in vseh nas pa je precej odvisen od dobro izkoriščenih priložnosti in hkrati tudi tistih, ki jih zamudimo. Imamo priložnost. Slovenija, ki je bila lani med hitreje rastočimi gospodarstvi v Evropski uniji, tudi letos nadaljuje veliko in široko utemeljeno rast. Ta naj bi bila letos 4,4-odstotna in ostala visoka, 3,7 odstotna, tudi prihodnje leto. Rast bodo letos podpirale investicije države in zasebnega sektorja, povečanje zasebne in državne potrošnje ter rast izvoza. Izvoz proizvodov in storitev se je lani povečal za 10,7 odstotka, letos pa zadnje napovedi kažejo na 8-odstotno rast izvoza. V ugodnih razmerah lahko vsak od deležnikov prispeva k oblikovanju dinamičnega kroga vzajemno delujočih pozitivnih dejavnikov oz. tako imenovani virtuous circle, ki omogoča pretok sredstev od prebivalstva do podjetij z visokim potencialom rasti in prek vmesnih multiplikativnih učinkov nazaj k prebivalstvu. Veliko mora pri tem narediti država z ustreznim okoljem in sistemskimi regulatornimi spodbudami za državljane in podjetja. Z ustreznim varčevanjem, predvsem pokojninskim, se sredstva od prebivalstva prek finančnih institucij prenesejo v podjetja in nazaj prek finančnih institucij do prebivalstva. S tem ko veliki institucionalni vlagatelji svoja sredstva investirajo v alternativne naložbene razrede v domačem okolju, se oblikuje pozitivno okolje in virtuous circle.

Pomanjkanje raznolikih in ustreznih virov financiranja na slovenskem trgu smo v družbi KD Skladi prepoznali že leta 2016. Kot odgovor na pomanjkanje lastniškega financiranja v družbi KD Skladi pripravljamo sklad zasebnega kapitala, ki bo investiral v srednje velika in majhna podjetja, jih spodbujal pri nadaljnji rasti, nudil podporo pri doseganju dolgoročnih cilljev in pristavil en del k formiranju dinamičnega kroga vzajemno delujočih pozitivnih dejavnikov – slovenskega »virtuous circle«.

Objavljeno v sobotni prilogi Dela, 15. december 2018.